课程背景:

财务报表是一门通用语言。管理者需要通过财务报表的信息,更好了解企业的经营状况,制定有效战略;投资人通过报表信息,对企业盈利能力和未来发展趋势进行评估,决定是否进行投资;银行通过报表信息,评估企业偿债能力,从而进行信贷决策;政府等相关机构通过报表信息,对企业经济活动的合法性和纳税情况进行监督。

财务分析正是用一定的方法对这种财务语言进行解码,从而有助于企业管理者、企业投资人、银行以及政府机关等相关人员对财务报表的解读,以便做出正确的决策。

本课程是针对银行高管、银行信贷经理、授信评审负责人等相关人员开设,主要从债权人的角度来透视和分析财务报表,帮助使用者快速掌握财务报表分析的方法,进行合理的信贷决策。本课程体系完整,内容丰富,结合案例教学。课程首先对财务报表基础理论进行介绍,其次对报表舞弊进行识别,并对资产负债表、利润表、现金流量表三张主要报表和企业的偿债能力、盈利能力、营运能力、发展能力四方面能力进行分析,最终评价企业的整体财务状况。此外,还对非现场调查和现场调查的技巧进行讲解。

课程收益:

● 掌握财务报表的基础理论,读懂报表信息;

● 学会解读报表的方法和手段,对会计报表舞弊进行识别;

● 学会对资产负债表、利润表和现金流量表进行分析,更好的了解数据背后企业财务状况;

● 学会用比率分析法对企业盈利能力、运营能力、偿债能力和发展能力分析;

● 学会结合商业模式、行业特点和企业战略等因素进行合理的信贷决策。

● 学会非现场调查和现场调查的技巧。

课程时间:1——2天,6小时/天

课程对象:支行客户经理

课程方式:讲师讲授、案例分析、课堂练习等多形式课程互动

课程大纲

第一讲:财务报表分析基石

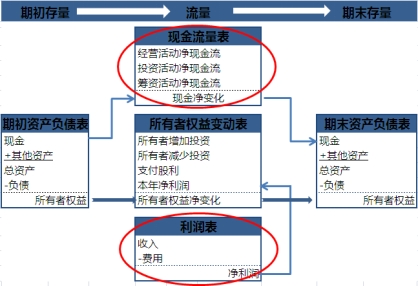

一、财务报告构成

内容1:资产负债表

内容2:利润表

内容3:现金流量表

内容3:现金流量表

内容4:所有者权益变动表

内容5:报表附注

二、报表的功能区别

1. 利润表——面子、能力

2. 现金流量表——日子、活力

3. 所有者权益变动表——根子、潜力

4. 资产负债表——底子、实力

三、报表之间的内在联系

四、财务报告的局限性(影响财务报表的因素)

因素1:会计政策和会计处理方法

因素2:会计估计

因素3:历史成本计量

因素4:财务人员从业素质

第二讲:财务报表舞弊识别

一、财务报表舞弊识别的重要性

案例分析:康得新、乐视、獐子岛、瑞幸咖啡、康美药业(近年来财务报表舞弊著名案例)

二、财务报表舞弊的识别方法

方法1:利用常识和逻辑

方法2:利用报表内部和报表之间的勾稽关系

方法3:实施趋势分析和要素分析、比例分析

方法4:通过增值税表、所得税表以及海关数据等验证

方法5:与同行业比较,检查相关财务指标是否异常

方法6:会计师事务所变更以及财务总监、董秘离职等情况

方法7:利用高科技手段进行舞弊识别

三、财务报表舞弊识别的调研步骤

案例分析:浑水公司(国外著名的做空公司)对瑞幸咖啡造假的调研体系

第1步:查阅资料

第2步:实地调研企业

第3步:调查关联方

第4步:调查供应商

第5步:调研客户

第6步:倾听竞争对手

第7步:请教行业专家

第三讲:透析资产负债表

一、资产负债表的构成与逻辑

公式:资产=负债+所有者权益

机制:权责发生制

二、资产负债表项目分析

分析1:流动资产项目分析

分析2:非流动资产项目分析

分析3:需要关注的潜在无效资产

分析4:负债项目分析

分析5:有多少负债要还,有隐藏负债吗

分析6:股东都有些什么权益

分析7:资产负债表总体分析

思考:资产负债表透露了什么信息

案例分析:苹果与华为的资产负债表分析

第四讲:透析利润表

一、利润表的构成与基本逻辑

公式:收入-费用=利润

机制:权责发生制

二、利润表分析

分析1:毛利项目分析

分析2:期间费用项目分析

分析3:资产减值损失、公允价值变动收益、投资收益项目分析

分析4:其他收益项目分析

分析5:利润质量分析:可持续利润最可贵

案例分析:贵州茅台的利润表分析

第五讲:透析现金流量表

一、现金流量表的构成与基本逻辑

公式:现金净流量=经营活动现金净流量+投资活动现金净流量+筹资活动现金净流量

机制:收付实现制

二、现金流量表分析

分析1:现金流量表的真相是什么?

分析2:现金流量表的结构是怎样的?

分析3:健康企业的现金流有哪些特征?

分析4:企业不同生命周期的现金流特征是什么?

分析5:现金流量表分析注意事项

案例分析:恒大集团现金流数据分析

第六讲:财务报表分析

导入:常用财务分析方法

方法1:趋势分析法

方法2:结构分析法

方法3:比率分析法

方法4:比较分析法

一、比率分析法

分析1:偿债能力(短期、长期)

分析2:盈利能力

分析3:营运能力

分析4:发展能力

案例分析:格力电器的负债率分析及指标改良

二、财务分析综合要点

1. 整体性思维:不仅仅关注偿债能力,还要关注企业的盈利能力、营运能力和发展能力;

3. 创新性思维:结合企业的商业模式及所属行业特性;

4. 系统性思维:根据企业的综合状况,进行信贷决策。

案例分析:美的集团财务比率分析

第七讲:现场与非现场调查

一、非现场调查

1.全方位搜集企业资料;

2.股权结构和股东背景分析;

3.所在集团总体经营及资金链状况分析;

4.财务与非财务分析及交叉验证;

5.主营业务所处行业分析;

6.同行业比较竞争优劣势分析;

7.资金需求及合理性分析;

8.缓释措施分析

9.总体分析

二、现场调查的技巧

1.深入研究资料

2.充分准备问题

3.现场观察体验

4.相关人员访谈

5.关键信息查验

案例分析:某银行现场和非现场调查的实际案例

课程要点总结,现场答疑解惑

冯海虹

冯海虹