【课程介绍】

企业在日常生产经营活动中,签订合同必不可少。但在签订合同时,大多数比较重视合同价款、合同内容、双方的权利和义务等条款,对合同中可能涉及的纳税问题则考虑甚少,这会给企业带来不必要的损失。合同决定业务流程,业务流程决定税收的多少,如果没有事先筹划好,经济业务发生,应税收入已经确定,则纳税筹划就失去意义。这个时候如果想强行减轻自身的税收负担,就只能靠偷税、逃税了。企业要降低税收,必须从合同的签订开始。合同执行中依据合同条款约定付款、开票、交付货物或劳务,也就在不同的时点产生了纳税义务,绝大部分企业在这方面都不同程度的存在税收方面的问题和风险,有的甚至被纳税评估或稽查,产生相应的滞纳金或罚款。

所以,企业进行纳税筹划,必须在经营业务未发生时、收入未取得时先做好安排。实现涉税风险检测、规避"税收陷阱"、税收转嫁筹划等策略的应用,才是纳税筹划的重要内容。

合同控税是企业降低税收成本的直接而有效的方法,如何才能在开展业务、投资、资产划转、股权收购、股权退出、股权置换、企业合并、资产分立等重组时实现低税负且安全稳妥的税收安排呢?本课程将以合同系列分批为您解决上述困惑、疑难和风险,并让您获得最佳的合同控税思路和方案。

【课程收益】

1、促使学员熟悉合同于源头在控制税收风险和税收负担中的重要性;

2、提高合同与企业的税务处理的匹配度,做到税款不多缴、不少纳;

3、厘清合同与企业发票开具相匹配的方法,确保“三流一致”;

4、熟练说出常见业务的纳税义务发生时间,纳税时点在拟定合同时准确考量;

5、学会精读文件,熟练对标业务,从容遏制风险,做好合同风险把控;

6、针对企业模式巧妙设计合同的税收条款和方案,同时管控资金、发票、核算等各环节要素凭据;

7、运用“合同控税”和“发票控税”解决实务困惑,成为合同控税的高手;

8、获得一份《企业合同控税操作指南》。

【课程对象】

企业董事长、总裁、与合同签订相关的各部门负责人、财务总监、税务经理(主管)、财务人员。

【课程训练导师介绍】

胡老师,从事财税工作24年,曾担任大信会计师事务所、兴华会计师事务所高级项目经理,协助十几家中小型新锐企业财务规范,税务合规,成本最低并顺利走向资本市场;协助多家地产企业接受税务稽查,使企业顺利通过且得到董事会高度认可;协助恒大子公司跟踪预算及工程造价对外鉴定工作,为公司挽回损失数千万;

20多年财税工作经验,积累了大量的实战实操经验,对中小企发展中各阶段的财税问题及解决方案有较为贴近的思路,为帮助中小企业财税规范并通过财税规范实现企业价值。胡老师注重合同节税、企业纳税筹划、企业税务管理,财税知识讲解细腻,案例丰富,实务性强;深入浅出且幽默风趣,积极互动,善于比喻、归纳;擅长从原理、本质分析问题,深刻透彻。

【课程训练大纲】

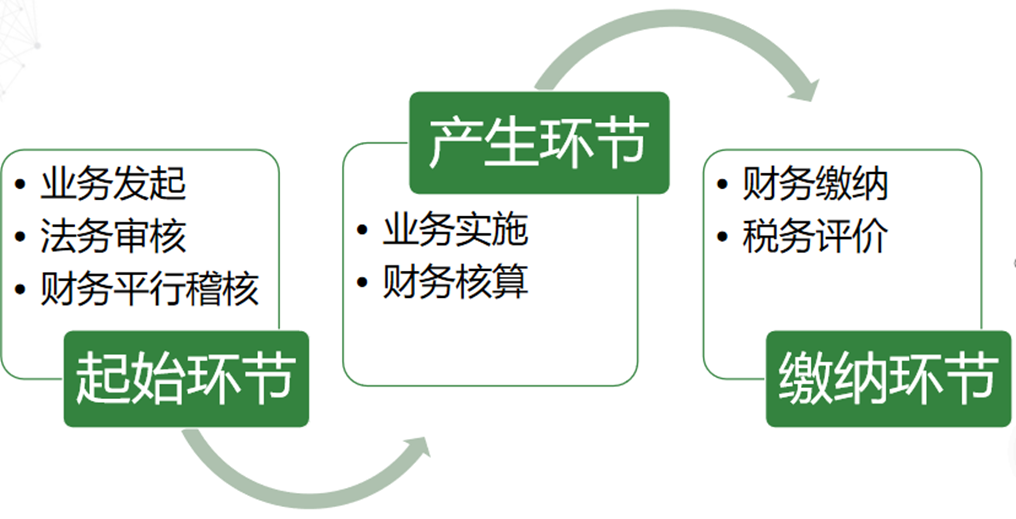

一、合同控税流程图

二、各类合同训练

训练一、合同签订中不同项目分开列示的筹划训练

1、案例:“农产品初加工”产品与“农产品深加工”

2、案例:既销售农机整机又销售配件业务

3、案例:既销售设备又负责安装业务

4、案例:苗木采购及移栽工程合同

5、案例:广告设计费用、发布费用与广告制作费用

6、归纳:其他需要关注的分开列示的合同项目

训练二、合同项目的分拆与征收方式的匹配

训练三、不改变业务实质的顺序变通与分拆训练

训练四、跨期业务迟延纳税风险识别训练

训练五、发票开具及合同匹配的纳税风险识别训练

4、合同权利义务的转让

训练六、房屋租赁合同的涉税条款比对

3、案例:免租期及其他条款设计

训练七、选择不同供应商的成交价对比

训练八、个人赠予的筹划

【课程阅读材料】

单独配发

胡冬梅

胡冬梅