课程背景:

课程背景:

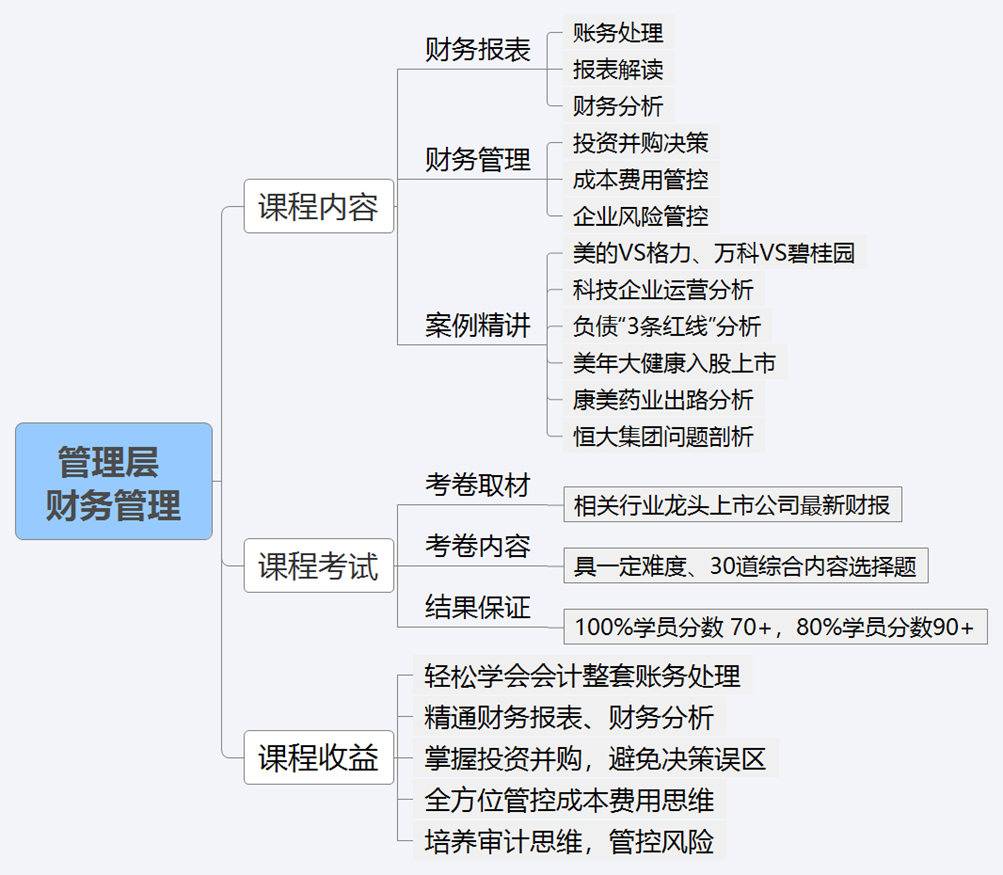

企业的一切管理活动都是围绕财务转,企业管理的核心就是财务管理,直接关系到企业的生存与发展。因此以财务的思维管理企业是最直接、最有效、最全面的管理方式。

本课程以制造业、房地产等不同行业的上市公司美的、格力、万科、碧桂园等作为标杆(对中小微企业也有非常强的借鉴意义,因为大小企业的财务报表的本质是一样的,麻雀虽小五脏俱全),对最新年报、财务报表进行解读、财务分析。

本课程老师是极少数同时拥有注册会计师、特许金融分析师的财务、金融顶尖人才,历经销售副总、投资总监、财务总监、上市公司董秘,善于从多维度全方位进行企业财务管理分析,观点独特。

课程收益:

● 轻松愉快、不用靠任何记忆1个小时学会做会计整套帐!不会做账,就不可能真懂财务

● 理解财务报表勾稽关系,精通财务报表;掌握投资项目评估、公司估值方法

● 学会财务分析,从财务报表看出企业存在的问题和改善的方向

● 通过复杂、代表性的上市公司投资并购案例,从交易的起点到终点,一步一个脚印,帮助学员理清思路,知道怎么做并购决策,并且事后检讨成败,避免“踩中”连全体专业人员都没看出的“十几亿元”的“巨坑”,消除传统并购方案的“误区”

● 全方位管控成本,避免成本管控误区和死角,使企业盈利最大化

● 培养审计思维,管控企业风险

课程时间:1天,6小时/天

课程对象:董事长、总经理、老板、企业中高管、其他人员

课程方式:老师讲授+案例分析+学员讨论,全程互动

课程特色:

实用:课程内容以现实案例为导向,透彻理解背后的逻辑,而不是枯燥“知识点”的堆砌!

轻松学会、学透:不需要任何专业基础,只要学员曾经小学毕业。不需要记忆、没有公式,高深理论通俗化,大道至简,一切都是“讲道理”!

课程大纲

导入:理解财务报表的总体思路

1. 财报三表勾稽关系

2. 资产、负债、权益、损益类科目及会计分录透彻理解

3. 学会会计整套账务处理,制作财务报表

第一讲:财务报表解读及财务分析

一、资产负债表

研讨:什么样的资产才是真正的“好”资产?哪些负债是“好”负债?

1. 成本、费用的本质区别

2. 股权投资的本质

分析:什么样的企业是值得投资的?

3. 改善企业的资产质量及运营效率

二、利润表

1. 收入、成本的驱动因素测算

研讨:什么样的利润才是“好”利润?如何才能提升盈利水平?怎么评价企业的业绩?

三、现金流量表

1. 盈利与现金流

研讨:为什么盈利能力不错的企业可能会破产?为什么盈利不等于现金流?什么样的现金流才是“好”现金流?

2. 企业运营的逻辑

第二讲:案例精讲:从经典案例解析企业财务

一、美的VS格力、万科VS碧桂园

1. 净资产收益率的杜邦分析法——三驾马车:盈利能力、运营效率、财务杠杆分析

2. 盈利能力、运营效率真能分开评估还是取决于商业模式?

二、监管机构对房地产三条“红线”的分析

1. 剔除预收款后的资产负债率、净负债率、现金短债比的异同和内在联系

2. 如何提高和降低相关比率

三、半导体显示器龙头企业——京东方科技集团运营分析

1. 从损益表、现金流量表和运营数据评价企业的经营状况和对未来的启示

2. 从资产负债表和分红数据评价企业历年的运营表现

3. 解读营运能力指标、成长能力指标、盈利能力指标、财务风险指标

4. 从增发配股和公司股价表现评价股东投资的成效

第三讲:投资项目评估及股权并购财务分析

模型:现金流模型及决策

研讨:1)为什么是现金流折现模型,而不是盈利折现模型?

2)为什么要折现?折现率用资金成本?思维的误区在哪?

知识讲解:

1. 投资回收期、净现值、内含报酬率

2. 内含报酬率的本质

案例精讲:美年大健康入股上市公司股权并购全过程

1. 交易架构设置

2. 公司估值:成本法、市场法、收益法

3. 发行股份价格、股份数量因派息及送红股的调整

4. 交易对价对买卖双方的公平性判定及事后检讨

5. 业绩对赌

6. 股权架构设计:初创、引入投资者、增资、股改

7. 收购子公司、子公司少数股东转股上市公司

8. 收购、增资、控股三部曲

9. 股权激励平台

第三讲:成本与费用管控

1. 成本与费用构成

2. 采购成本、存货成本、生产成本、期间费用、资金成本、投资成本、税务成本管控

方法:作业成本法

研讨:1)变动成本、固定成本:亏损的产品要不要继续生产?

2)相关成本、沉没成本:半成品继续加工合算吗?

第四讲:企业风险及管控、审计思维

1. 企业面对的风险

2. 财务报表层次的重大错报、舞弊风险

3. 财务舞弊的逻辑

4. 常见的舞弊迹象、舞弊手段及应对舞弊调查方法

案例精讲:交易所对康美药业年报的质询及公司回复

负债率过高、短债长投、利息费用高于净利润、偿债压力巨大及应对措施

案例精讲:恒大集团问题剖析

从资产、负债、收入、盈利等多方面剖析深层次问题

关永洪

关永洪