课程背景:

课程背景:

如何辨别企业好”、“坏”,练就“火眼金睛”,防范财务报表重大错报或舞弊,是银行客户经理、授信评审和风险监控人员必须掌握的重要技能。

本课程从商业银行信贷风险管理视角,以多个行业上市公司公开的信息(对中小微企业也有非常强的借鉴意义,因为大小企业的财务报表的本质是一样的,即使造假的“套路”也是相似的)作为案例背景,无论是“正面的”还是“反面的”,结合必备的审计知识、审计思维、审计手段,使贷款只去向有能力、有意愿还贷的企业,避免银行坏账。

本课程老师是极少数同时拥有注册会计师、特许金融分析师的财务、金融顶尖人才,历经销售副总、投资总监、财务总监、上市公司董秘,善于从多维度全方位进行企业财务、金融分析,观点独特。

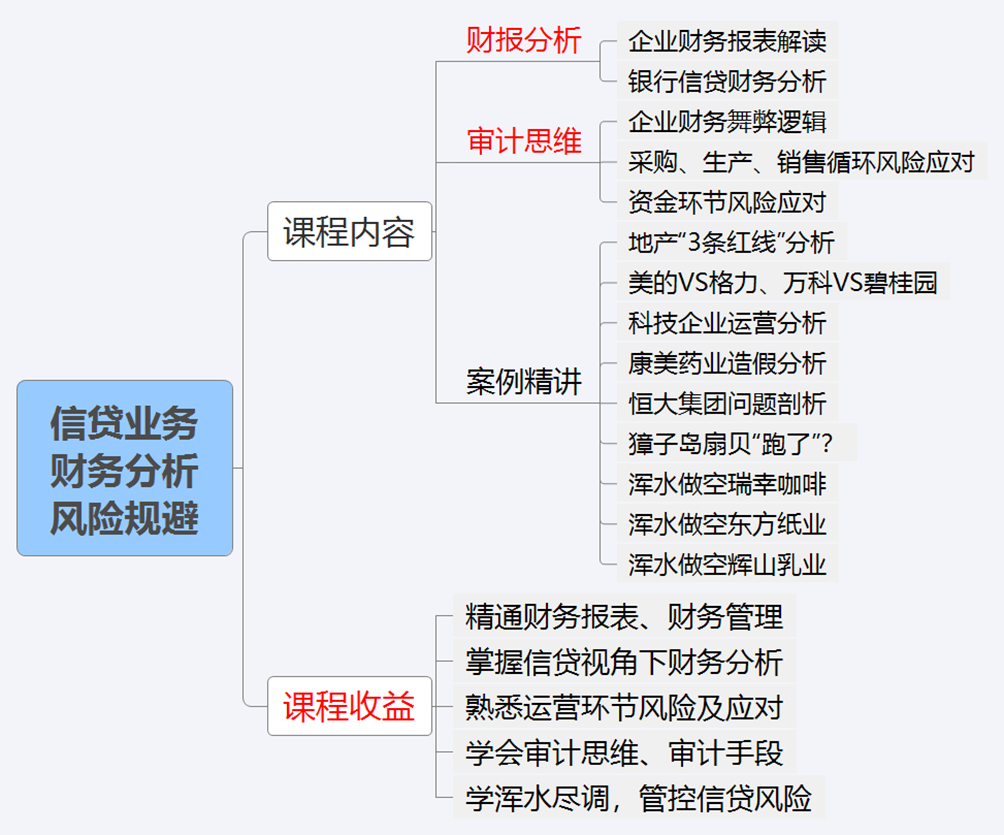

课程收益:

● 理解财务报表勾稽关系,精通财务报表

● 掌握银行信贷视角下的财务分析,而不是普遍的、“隔靴搔痒”的、“不知所谓”的分析

● 熟悉企业的采购、生产、销售及货币资金的重大错报风险及审计应对程序,防患于未然

● 培养审计思维、学会审计手段,做好贷前、贷后的风险管控

● 剖析“出问题”的上市公司,理解企业财务舞弊逻辑;借鉴著名做空机构浑水的尽调手段,避免“踩雷”

课程时间:2天,6小时/天

课程对象:银行客户经理、授信部人员、风控人员、其他金融从业人员

课程方式:老师讲授+案例分析+学员讨论,全程互动

课程特色:

实用:课程内容以现实案例为导向,透彻理解背后的逻辑,而不是枯燥“知识点”的堆砌!

轻松学会、学透:不需要任何专业基础,只要学员曾经小学毕业。不需要记忆、没有公式,高深理论通俗化,大道至简,一切都是“讲道理”!

课程大纲

导入:理解财务报表的总体思路

1. 财报三表勾稽关系

2. 资产、负债、权益、损益类科目及会计分录透彻理解

第一讲:财务报表解读

一、资产负债表

1. 货币资金与现金及现金等价物

2. 应收账款账龄分析、应收账款减值

3. 存货减值

4. 合同资产、合同履约成本、合同取得成本

5. 固定资产、投资性房地产、无形资产、递延所得税资产及负债

6. 金融工具(交易性金融资产、其他权益工具投资、债权投资、其他债权投资)

7. 长期股权投资、商誉

8. 应付账款 、合同负债、应付债券

9. 其他权益工具、可转债、库存股、其他综合收益、未分配利润

二、利润表

1. 收入、成本、财务费用、投资收益、公允值变动损益

2. 递延所得税费用、所得税费用

三、现金流量表

研讨:为什么盈利能力不错的企业可能会破产?为什么盈利不等于现金流?什么样的现金流才是“好”现金流?

1. 企业运营的逻辑

第二讲:信贷风险管理视角下财务分析

一、资产负债表

1. 信贷与财务报表的逻辑关系

2. 稳健型、风险型、适中型资本结构

3. 短期偿债能力:流动比率、速动比率

4. 长期偿债能力:资产负债率、利息保障倍数

5. 营运能力:应收账款周转率、存货周转率

二、监管机构对房地产三条“红线”的分析(案例分析)

1. 剔除预收款后的资产负债率、净负债率、现金短债比的异同和内在联系

2. 如何提高和降低相关比率

三、利润表

1. 收入、成本的驱动因素测算,提升管理水平

2. 毛利、毛利率、扣非净利润、销售净利率

四、美的VS格力、万科VS碧桂园(案例分析)

1. 净资产收益率的杜邦分析法——三驾马车:盈利能力、运营效率、财务杠杆分析

2. 盈利能力、运营效率真能分开评估还是取决于商业模式?

五、半导体显示器龙头企业——京东方科技集团运营分析(案例分析)

1. 从损益表、现金流量表和运营数据评价企业的经营状况和对未来的启示

2. 从资产负债表和分红数据评价企业历年的运营表现

3. 解读营运能力指标、成长能力指标、盈利能力指标、财务风险指标

4. 从增发配股和公司股价表现评价股东投资的成效

第三讲:中小微企业财务舞弊

1. 面对的风险

2. 财务报表层次的重大错报、舞弊风险

3. 财务舞弊的逻辑

4. 常见的舞弊迹象、舞弊手段及应对舞弊调查方法

5. 著名做空机构浑水的尽调手段

第四讲:四大方面的审计

一、销售与收款循环审核

1. 基本流程、主要内部控制

2. 重大错报风险

3. 收入、应收账款的实质性程序

4. 评价客户信用标准的 5C 系统

二、采购与付款循环审计

1. 基本流程、主要内部控制

2. 重大错报风险

3. 应付账款的实质性程序

三、生产与存货循环审计

1. 基本流程、主要内部控制

2. 重大错报风险

3. 存货的实质性程序

四、货币资金审计

1. 主要内部控制

2. 重大错报风险

3. 货币资金的实质性程序

五、审计报告

1. 审计报告类型和划分依据

2. 多家上市公司审计报告案例

第五讲:案例精讲:六大企业问题事件剖析

一、康美药业造假过程分析

1. 货币资金高、存贷双高、毛利率高

2. 虚增收入、利润及货币资金

3. 短债长投、资金短缺

二、恒大集团问题剖析

从资产、负债、收入、盈利等多方面剖析深层次问题

三、獐子岛扇贝“跑路”事件分析

1. 过低流动比率、过高负债率

2. 虚增、虚减利润

3. “戴帽”、“摘帽”

四、浑水做空“瑞幸咖啡”报告解读

欺诈与商业模式缺陷

五、浑水做空“东方纸业”报告解读

1. 虚增资产、虚增收入、少记成本

2. 过高存货周转率、毛利率

六、浑水做空“辉山乳业”报告解读

1. 虚增资产、虚增收入、少记成本

2. 过高毛利率

3. 实控人侵占资产

第六讲:财务管理

1. 盈亏平衡点分析

2. 经营预算:销售预算、采购预算、生产预算、期间费用预算

3. 资本预算:投资、融资预算

4. 资金预算:现金收支预算、资金多余或不足的应对

关永洪

关永洪