课程背景:

课程背景:

会计准则繁多,报表合并很难,但本课程老师用数学逻辑的独特角度剖析重要的会计准则和讲解报表合并,特别关注难点,以制造业、房地产、金融业、农牧业等跨行业的上市公司(对中小微企业也有非常强的借鉴意义,因为大小企业的财务报表的本质是一样的,麻雀虽小五脏俱全)最新财务报表作为大案例背景,用“大白话”讲解,一听就懂!

本课程老师曾经在几乎零会计基础下六个月内一次过考取非常权威的美国注册会计师专业资格,并且在最短的3年时间(平均要7、8年以上)内连过三级考试,取得“金融第一考”的美国特许金融分析师称号,凭借的就是深厚的数学背景和独特的逻辑思维,透彻理解财务、金融的重要概念。

课程收益:

● 对习以为常的会计分录有全新的认识,透彻理解每个科目背后的深层含义

● 精通财务报表,对难懂的会计科目如金融工具、长期股权投资、递延所得税等有透彻的理解

● 精准财务分析,从财务报表看出企业存在的问题和改善的方向

● 轻松掌握财务报表合并

● 极大助力轻松考取注册会计师或相对容易的多的初、中级会计师专业资格,获取CPA资格不再是遥不可及的“梦”,提升职场竞争力

课程特色:

实用:课程内容以现实案例为导向,透彻理解背后的逻辑,而不是枯燥“知识点”的堆砌!

轻松学会、学透:只需要基础财务知识。不需要记忆、没有公式,高深理论通俗化,大道至简,一切都是“讲道理”!

课程时间:1-2天,6小时/天

课程对象:财务人员、审计人员、投资人员、其他人员

课程方式:老师讲授+案例分析+学员讨论,全程互动

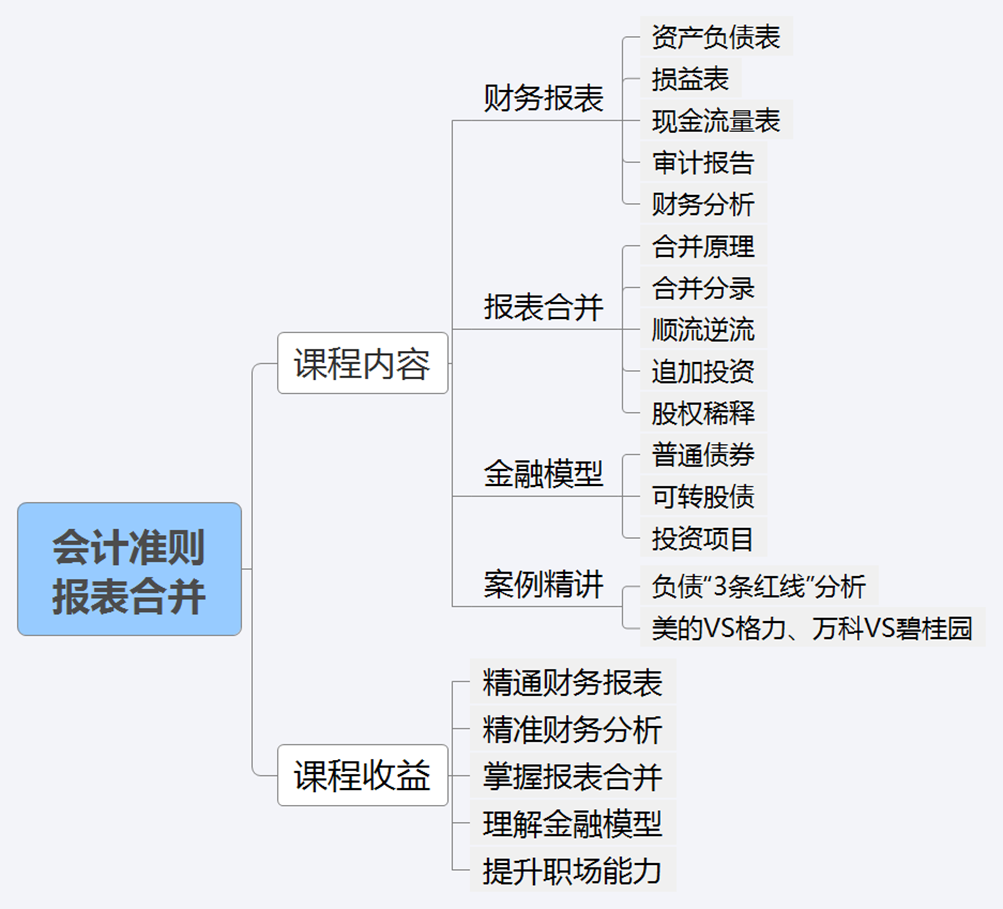

课程大纲

导入:理解财务报表的总体思路

1. 财务三表及勾稽关系

2. 资产、负债、权益、损益类科目及会计分录透彻理解

第一讲:财务报告解读及财务分析

一、资产负债表

1. 货币资金与现金及现金等价物

2. 应收账款账龄分析、应收账款减值

3. 存货减值

4. 合同资产、合同履约成本、合同取得成本

5. 固定资产、投资性房地产、无形资产 、递延所得税资产及负债

6. 借款费用资本化、未确认融资费用

7. 金融工具(交易性金融资产、其他权益工具投资、债权投资、其他债权投资)

8. 长期股权投资:初始及后续计量

9. 商誉

10. 应付账款、1年内到期非流动负债、长期应付款、合同负债、应付债券、权益结算股份支付

11. 其他权益工具、可转债、库存股、其他综合收益、未分配利润

二、利润表

1. 收入、成本的驱动因素测算,评价相关业务部门的表现

2. 财务费用、汇兑损益、利息资本化、投资收益、资产减值损失、信用减值损失、公允值变动损益、其他收益、所得税费用

3. 营业利润、净利润、每股收益

4. 为什么利润增长幅度大幅抛离收入?

三、现金流量表

1. 净利润、经营活动现金流差异如何调整?什么样的现金流才是“好”现金流?

2. 企业运营的逻辑

四、审计报告

1. 审计报告架构

2. 审计证据及审计程序

3. 关键审计事项

4. 审计报告类型划分的依据

案例精讲:监管机构对房地产三条“红线”的分析

1. 剔除预收款后的资产负债率、净负债率、现金短债比的异同和内在联系

2. 如何提高和降低相关比率

案例精讲:美的VS格力、万科VS碧桂园

1. 净资产收益率的杜邦分析法——三驾马车:盈利能力、运营效率、财务杠杆分析

2. 盈利能力、运营效率真能分开评估还是取决于商业模式?

第二讲:金融模型

1. 普通公司债券:利息调整摊销、汇兑损益的本质

2. 可转换公司债券的计量

3. 投资项目测算及现金流量模型

第三讲:财务报表合并

1. 合并的数学原理

2. 非同一控制下的合并分录

3. 顺流、逆流、平流经营交易(非同控)

4. 应收账款、应付账款及坏账准备(非同控)

5. 固定资产交易(非同控下顺流、逆流)

6. 追加投资:母公司收购子公司少数股东权益

7. 因子公司少数股东增资导致母公司股权稀释

8. 同一控制下的合并分录

关永洪

关永洪