课程时间:2天,6小时/天

课程对象:网点负责人、分管个金行长、个人客户经理、理财经理、零售条线营销人员

课程背景:

每一个存量低贡献客户又何尝不是他行的中高端客户呢?每一个中高端客户又何尝不是在每个银行都有账户呢?经过江西省客户大数据分析得知,中端客户(10万-100万)资产端的客户在所有银行中的账户资产是资产最大化的银行的2.76倍,然理财经理在日常的工作维护中很容易范以偏概全的常识错误,对客户全部金融机构总贡献度认识有所偏差,不能够全面的认识客户。

再者,研究机构表明:发展一个新客户的成本是老客户提升的6倍左右,且了解一个陌生的客户又会占用大量的客户时间。

最后,在互联网+这个时代,到店客户进一步减少,新增客户少之又少,只有通过挖掘沉淀的睡眠客户,才是增长业绩的最好手段,没有存量客户,就没有业绩的保障。对于一个支行来说,谁掌握了忠诚的存量客户,谁挖掘出存量客户的价值,推就找到了致富的金矿,但是如何发掘存量客户的潜在价值,是一个摆在面前的问题。

作者经合自身多年的四大行零售业务从业经历,总结出适合个人客户经理(理财经理)的存量客户价值挖掘一阵套标准化营销流程和体系,包含搭建客户关系,策划联络客户的方案,存量客户的固本策略,客户经理邀约话术的原则等等,从六大模块去帮助理财经理梳理存量客户的营销过程、拓展潜在客户、挖掘客户需求、提高销售业绩,增加客户与理财经理的粘度,降低客户流失率。

课程收益:

● 参训学员熟练掌握一整套的标准化的存量客户挖掘营销流程,(此流程涵盖各个阶段的话术及练习内容,专门针对银行的中端客户进行标准的流程化营销,有着非常强的针对性);

● 标准化流程本质上弱化日常营销中营销技巧的作用,强化标准化营销流程的效果,做到标准化营销流程适合大部分理财经理进行存量客户的梳理;

● 熟练掌握顾问式销售的话术逻辑组织架构,在数量掌握逻辑结构的基础上,针对现有的习惯性话术逻辑提出修改意见,并熟练掌握;

● 内部掘金,价值深耕,帮助客户经理对存量客户进行分群分类,客户梳理,分级批量维护,最终做到管的好、管得住、出效益,内部发掘他行高端客户;

● 通过各类风险资产的巧妙应用,帮助客户经理构建“牢不可破”的客户关系,让客户走不了,跑不掉,离不开;

● 使理财经理快速掌握最简单的有效资产配置模型基本流程(目前客户经理所理解的资产配置大部分为产品的交叉堆砌);

课程时间:2天,6小时/天

课程对象:网点负责人、分管个金行长、个人客户经理、理财经理、零售条线营销人员

课程人数:学员控制在50人以下为佳,将上课学员分为8小组或8组,以鱼骨形排列,中间留空(面积约6㎡)

课程方式:教师授课+小组案例分析研讨+现场演练+互动讨论+模拟通关

课程特色:本课程为实操项目类课程,多次被工商银行、建设银行广东、江西、河南、福建、山西等地区的一二级分行作为“落地项目”进行实施,此课程中所用到的一切话术、信息均已经制作好,可以直接作为具体的营销活动方案开展工作,课程中用到多张表格,并结合具体银行的个人客户营销系统(pbms等),具有极强的操作性,且每个关键节点的话术,客户联系短信均为仔细推敲,精雕细琢,方有此套课程,建议不要轻易更改,本课程中所用到的案例及策划方案(亦经过仔细推敲琢磨)也不可轻易更改,加以运用时务必注意时间间歇即可。

课程大纲

前导课:关于存量中端客户迁徙率报表的展示与思考

第一讲:存量客户的管理与分层分级开发计划

一、存量客户对银行的深度价值(存款从哪里来?)

情景回放:公式思考——净增=新增-流失

公式思考:我们的关注点在过程管理?还是结果管理?

二、目前分户管户普遍存在的问题

1. 分而不管(普遍现象,自然增长)

2. 管而不精

3. 认识偏差(生客熟客)

三、存量客户价值深度挖掘的目的和意义

互动讨论:优秀的客户经理资产包有哪些共性?熟客比例

1. 降低中高端客户流失率

2. 增加贵宾客户的黏性

3. 提升管户客户贡献度

四、分户方法及分户原则(宜简单,忌复杂)

案例演示:二维分户/多种标签交叉分户

1. 熟悉程度(生/熟/陌)

2. 职业行业分类

五、客户分群管理方式及措施

互动讨论:微商是如何分群分类的?微商分群管理客户的可取之处

1. 根据职业进行客户管理维护(分析职业痛点)

2. 根据风险投资客户管理维护(分析市场走势)

六、分户的过程管理VS结果管理

1. 过程决定结果,因——果——因

2. 分管个金的行长需要通过把控过程最终把控结果

七、标准化流程之标准化的力量

思考:麦当劳和特色菜馆的区别与联系

1. 标准化流程的适用范围

2. 标准化的优点与不足

案例:投篮动作标准化训练

八、银行的差异化服务和标准化服务

思考讨论:差异化服务的适用范围(高端客户)

思考讨论:标准化服务的适用范围(中端客户,专属化)

本章小结

1. 存量挖掘中月迁徙率15%,有潜力可挖;

2. 中端客户适用于标准化营销流程进行价值深度挖掘

第二讲:标准化营销流程设计及具体运用

课前调查:营销管户系统的客户普查

一、精准营销的分类

1. 大众营销(成功率低,好实现)

2. 目标细分营销(常见的精准营销,效果较差)

3. 交互式营销(技术难掌握)

4. 多渠道/步骤立体化场景营销(多人配合,难以实现)

引用案例思考:熟人营销(成功率极高,被大部分理财经理反复采用)

二、影响银行理财经理销售成功的因素解析

1. 对销售人员的信任

2. 销售人员的专业知识

3. 客户自身的迫切需求

4. 其他

三、产品营销的三个层级

1. 产品

2. 理念

3. 自己、人格、魅力

案例思考:在什么情况下我们能达到销售的最高境界

四、分户方法及分户原则(宜简单,忌复杂)

案例演示:二维分户/多种标签交叉分户

1. 熟悉程度(生/熟/陌)

2. 职业行业分类

2. 职业行业分类

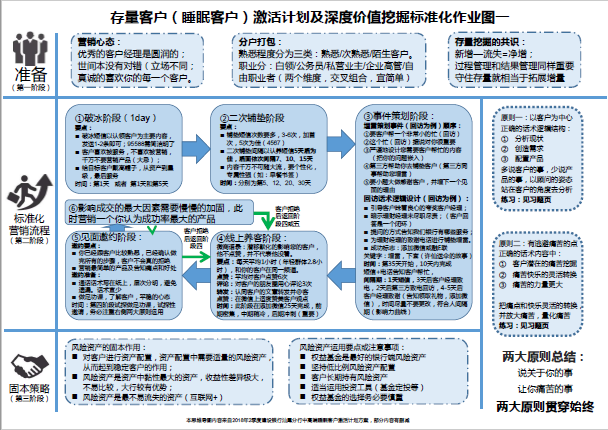

五、标准化营销流程设计(客户关系搭建步骤-思维导图)

1. 接触营销前的客户经理心态

2. 标准化营销流程的重点关注

3. 初步接触阶段(破冰阶段)注意事项及话术要点

4. 二次铺垫短信注意事项及话术要点

心理学知识补充:心理间歇期的概念、运用及讲解

心理学知识补充:心理间歇期的概念、运用及讲解

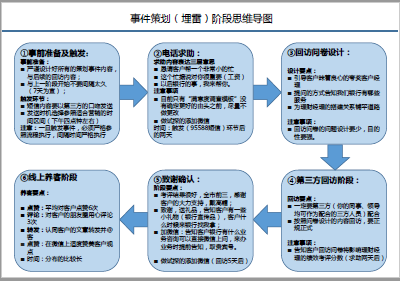

5. 事件策划阶段四步骤(思维导图)

1)事前准备及触发

2)电话求助

3)回访问卷设计

4)第三方回访阶段

5)致谢确认

6. 埋雷策划事件——埋雷四个注意事项

7. 回访话术设计

8. 埋雷策划事件——致谢确认

9. 线上养客阶段——线上客户分类营销阶段

1)朋友圈就是全世界

2)线上养客四步骤

3)线上养客的内容管理

10. 见面邀约阶段

1)客户真假拒绝的真正原因

2)客户成交循环步骤

六、标准化营销流程后期注意事项

1. 客户的选择性倾向

2. 真正的销售从售后开始

3. 标准化流程的三个阶段

第三讲:标准化营销流程话术逻辑结构纠正

一、客户的特征有哪些?

学员讨论:摆正客户的位置客户是什么?

二、营销话术逻辑设计第一原则——以客户为中心

1. 营销场景复现

场景A:营销一款新发的权益基金

场景B:医院内科诊室

场景C:厅堂客户营销

2. 以客户为中心的话术逻辑结构设计

随堂练习:以客户为中心的话术逻辑结构设计设计练习

三、营销话术逻辑设计第一原则——设计逃避痛苦的点

1. 行为心理学:人类行为的终极根源在于两种动机

销售测试:每组一名演练人员情景复现并归因两种动机

2. 人性测试——逃避痛苦VS追求快乐

3. 逃避痛苦和追求快乐的故事

4. 银行销售与普通销售的区别(两种动机方面)

5. 两种动机话术转变的练习

四、两大原则的交叉运用

结论:说你(客户)的事,让你(客户)痛苦的是

第四讲:运用风险资产构建牢不可破的客户关系(固本策略)

一、新形势下财富管理市场中的客户关系

互动讨论:婚姻关系VS恋爱关系

如何将客户关系由“恋爱”发展为“婚姻”

二、客户关系的五个层次

1. 当前局势下的客户关系如此脆弱?

2. 互联网下的客户关系:微信工具

3. 互联网下的客户关系:社群营销

三、客户流失原因分析

1. 单一产品的客户流失率控制

2. 其它流失原因:产品、服务、关系、特殊

四、客户关系升级策略

1. 初级版:提升渗透率,捆绑销售

2. 进阶版:期限错配,风险搭配

3. 高阶版:资产配置,套牢客户

4. 创新版:非金融服务

五、风险资产的运用要点

1. 高阶版之风险资产运用前提假设

讨论分析:哪些银行端风险资产黏性更大?

2. 风险资产走向对客户关系的影响流程图

3. 权益(股混)基金的配置销售策略

4. 高阶版之风险资产的运用要点

5. 权益基金的选择要点

邱明

邱明