课程时间:2天,6小时/天

课程对象:大堂经理、个人客户经理、个人理财经理、零售条线的营销人员

课程背景:

各家银行产品同质化严重,逐利性客户逐渐增多,理财经理核心竞争手段基本没有,销售产品(增存款)基本状况是“靠人情,靠关系,求帮忙,求购买”,以上画面是众多银行理财经理(客户经理)常常遇到的场景,使得理财经理身心疲惫,究其原因:单一金融产品已不能对客户形成吸引力,需要更为专业的理财及资产配置等一揽子服务。

工总行个金部研发资产配置模块的负责人曾这样感慨,资产配置犹如夜空里面一科璀璨的星,很美,很亮,却很少人能碰触到,针对此,本课程进一步优化(简化)资产配置的相关流程,从而提升客户的体验感受,从而提升客户黏性和业绩。

课程收益:

● 使理财经理快速掌握有效资产配置模型,并能够根据课堂所学快速(15分钟)制作出不同客户的资产配置建议书,并加以运用

● 通过掌握讲解资产配置的基本原理及大类资产配置,对全部产品作出梳理,并正确的搭配产品,提高理财经理销售成功率;

● 通过各类风险资产的巧妙应用,帮助客户经理构建“牢不可破”的客户关系,让客户走不了,跑不掉,离不开;

课程时间:2天,6小时/天

课程对象:大堂经理、个人客户经理、个人理财经理、零售条线的营销人员

课程人数:学员控制在60人以下为佳,将上课学员分为8小组或8组,以鱼骨形排列,中间留空(面积约6㎡)

课程方式:教师授课+情景演练点评分析+分析研讨+现场演练+模拟通关

教学工具(共计16张工具表格):风险象限之资产配置参考速查表,银行端可配置的产品分类表,风险承受能力和风险承受态度,投资组合演示表,资产灵活配置组合表等。

课堂结业设计:因本次培训是技能类培训,学以致用,学后会用是培训成功关键,此次培训中每个销售节点和阶段都配合有大量的课堂练习、案例分析,帮助学员加深对课程内容的认识和理解,而所有的练习均以学员自己在实际销售工作的真实案例为基础;培训要求学员配合完成章节练习,并逐步完成最后的自己的营销流程“毕业设计”。

课程大纲

第一讲:发展趋势篇——新时代下银行业的危机和发展趋势分析

小组讨论:我们最大的竞争对手在哪里?

一、外部环境:当前形势下我们的竞争策略和环境

1. 网络金融对我们的冲击规模

2. 我们在客户选择策略上的失误

案例讨论:我们的同业市场份额占比是多少?

二、内部产品与策略:我行产品组合架构模块分析

1. 长尾客户及长尾理论的作用

2. 2019年,存款都到哪里去了?

资料:新形势下财富分配格局的形成

三、金融(银行)市场上的“降维打击”来势汹汹

案例讨论:支付宝和微信在支付市场的布局

四、人工智能下的银行网点发展趋势

1. 不可替代的岗位和最先消失的岗位

2. 人工智能——猜你喜欢背后的逻辑秘密

3. 大数据——比你自己更了解你自己

案例讨论:微众银行和网商银行的发展趋势

第二讲:资产配置基础篇——银行端资产配置的内在机理及核心逻辑关系

思考:回本溯源:资产配置的本质思考与互动

一、资产配置的目的

1. 资产配置的目的:降低风险,同时提高收益。

2. 资产配置的意义(诺贝尔奖)

3. 悖论:如何实现降低风险的同时,提高收益

二、资产配置数据模型演示

1. 债券市场数据演示(简单计算)

2. 资本市场数据演示(简单计算)

3. 恒定比例策略下投资组合数据演示

4. 资产配置模型演示结论

资产配置量化模型(教辅工具):程序演示三种资产项下的配置收益

三、影响投资获利的因素

四、资产配置的核心逻辑关系

案例:对抗人性的弱点——资产配置的核心逻辑

1. 投资的获利的核心逻辑

2. 利用人性的弱点判断市场的高点

3. 恒定比例策略反了哪些人性?

案例故事:美国华尔街经济学家关于市场的判断

五、资本市场预测与投资人性的博弈

1. 零和游戏的概念的导入

2. 为什么盈亏不平衡——因为你是人

3. 投资与人性(路演名称——牛市是小散亏损的主要原因)

奇思异想:利用人性的弱点判断市场的高点

奇思异想:利用人性的弱点判断市场的低点

奇思异想:一招判断市场的高点和低点(反过度自信)

奇思异想:一招判断股票的明天的涨跌(反过度自信)

4. 理财经理针对大盘走势的看法

思考:哪些产品是对抗人性的?

本章小结

第三讲:资产配置进阶篇——客户资产配置有效性及量化分析与实景运用

前导:马科维茨的资产配置的前提假设条件

一、工具运用:双资产灵活配置试算表说明

1. 双资产灵活配置试算表(5:5)

2. 双资产灵活配置试算表(6:4)

3. 双资产灵活配置试算表(7:3)

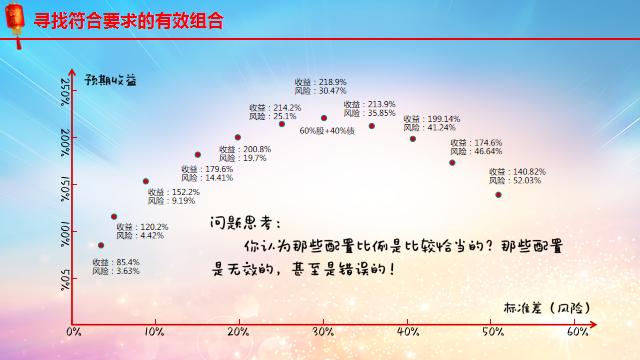

思考:寻找最符合要求的一组有效组合(讲义保留)

自动化模型运用:双资产灵活配置试算表(执行自动化程序—1001种投资组合)

二、马科维茨的投资组合的有效性(有效前沿)

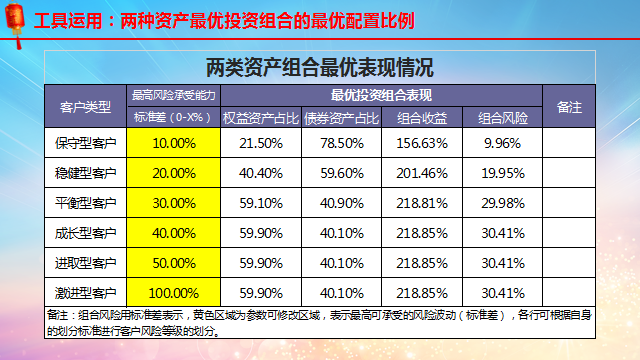

1. 两种资产最优投资组合的最优配置比例

2. 客户风险评估后的最优投资组合的配置比例

三、单项资产收益的构成(以房产为例——西格尔教授)

书籍摘要:西格尔教授研究成果——关于三类大类资产的长期投资收益比较

1. 资产的抗通胀能力

2. 资产的产出能力

3. 资产的相对价格波动

四、有形资产的“另类”分类方法

1. 钱生钱类

2. 物生钱类

3. 商品类

思考讨论:各类资产都包含的那些产品

五、拓展模型:三大类资产之商品类资产的模拟说明

1. 三类资产灵活配置试算表(30:50:20)

2. 三类资产灵活配置试算表(40:40:10)

3. 三类资产灵活配置试算表(45:25:30)

思考:三类资产恒定比例资产配置组合可能性测试(5151种可能)

自动化模型运用:三资产灵活配置试算表(执行自动化程序—5151种投资组合)

4. 资产配置中投资组合的有效前沿

六、自动化模型工具的运用:参数修改

1. 各类资产的历史表现数据

2. 各类资产配比,杠杆倍数,风险指标(标准差、波动率)

3. 客户风险承受能力和意愿的划分

4. 增加资产配比种类,加入现金(货币基金)或者大额存单等;

5. 客户资产配置方案生成数量(测试及最优方案生成数量)

6. 展现方案,图形对比,内在的公式修改(交换效率、风险指标)

第四讲:客户营销维护篇——营销技能的模块分解(销售技能)

一、营销心态及素养的准备

二、客户金融需求的性质和层次

1. 关于“理财”的需求的三个问题

2. 理财需求是需要引导的隐性需求

三、客户经理营销逻辑设计第一原则——以客户为中心

小组讨论:三个营销情景的复现

场景A:营销一款新发的股票基金

场景B:厅堂客户营销

1. 银行与医院——理财师与医生

话术设计练习:填写营销话术逻辑设计表格

四、客户经理营销逻辑设计第二原则——痛点营销更为有效

1. 人类行为的终极根源在于两种动机

2. 销售演练测试

分析讨论:分析以上两个学员的演练结果

3. 人性测试——逃避痛苦VS追求快乐

案例故事:逃避痛苦和追求快乐的故事(银行考核措施)

话术设计练习:填写营销话术逻辑设计表格

五、客户经理营销逻辑设计原则回顾

逻辑回顾:说关于你的事—让你痛苦的事—减轻痛苦的事

六、营销话术逻辑结构对比

1.医生营销逻辑2.顾问式销售营销逻辑

七、营销话术示例

1. 通过换芯片卡进行行外吸储(客户经理版)

2. 手机银行安全诊断行外掘金(客户经理版/大堂版)

3. 二维码收款商户营销话术(客户经理上门版)

八、“现状-问题-建议”模块化小组练习

1. “现状”“问题”“建议”代表性问题汇总讨论

2. 各个小组案例演练(每小组一分钟)

九、本章小结

随堂练习:学员营销逻辑训练(话术)

第五讲:客户关系维护篇——运用风险资产构建牢不可破的客户关系

前导:客户关系的概述

一、客户关系递进步骤分解

1. 先有“欠”,还是先有关系?

案例:亏欠和关系的因果关系

2. 传统的客户关系维系

3. 关键:先回报VS先付出

4. 关系创造事件策划

案例:白娘子西湖找官人的故事(搭建关系)

二、新形势下财富管理市场中的客户关系

互动讨论:婚姻关系VS恋爱关系

三、客户关系的五个层次

1. 为什么邀约客户参与旅游都不来?

2. 读懂中国文化中的情理法则

3. 互联网下的客户关系:微信工具

4. 互联网下的客户关系:社群营销

四、客户流失原因分析

1. 单一产品的客户流失率控制

2. 其它流失原因:产品、服务、关系、特殊

五、客户关系升级策略(基金篇)

互动讨论:那些被基金伤过的客户和理财经理

案例:存量大客户持仓基金深度套牢,怎么办?

六、客户关系升级策略(保险篇)

1. 基金定投的工具

2. 强制储蓄工具

3. 现金管理工具

本章小结

第六讲:附加篇——互联网客户获取和管理的相关工具应用

一、线上工具介绍及优点

互动讨论:如何保持与客户同频

二、借助工具对线上客户进行“客户画像”

1. 微信客户的客户画像和客户分类

2. 拼多多的营销案例启示

实操练习:初步勾勒出对保险意向客户群

邱明

邱明