课程背景:

最近几年是世界经济格局大发展大变革大调整的一个重要转折点。2018年发生的若干重大事件,将从技术、结构、规则等各个层面深刻影响未来较长时期世界经济走势和经济全球化进程。美国通过“货币政策正常化+保护主义+规则高标准化”的政策组合,正在诱使或迫使全球资本向美国流动,以新规则为基础强化发达经济体“统一战线”,对发展中国家形成“资本流出+规则边缘化”的双重压力。

总体看,当前世界经济呈现动能趋缓、分化明显、下行风险上升、规则调整加快的特点,2019年面临的不确定不稳定因素增多。当前我国经济形势是长期和短期、内部和外部等因素共同作用的结果。当前中国正处于经济发展战略转型的关键时期,经济运行稳中有变,部分企业经营困难较多,长期积累的风险隐患有所暴露,经济下行压力显著增大。

战略财务管理是立足于企业外部环境发生巨大变革的背景条件,充分汲取战略管理的基本思想,从更高的维度来看待企业的财务管理活动。如何从宏观形势看企业发展战略,如何从战略视角看企业财务管理活动,如何规划管理企业财务活动使之服从和服务于企业战略?从财务视角如何通过具体的管理活动实现这一目标呢?这是本课程要解决的问题。

课程收益:

● 了解国家财税政策的最新动态和趋势,提高风险意识

● 懂得如何纠正企业不规范财务行为,将各种偷漏税等财税的“雷”排掉

● 懂得如何规范企业主自身的财务行为,既合规合法又能达到企业期望的财务目标

课程时间:2天,6小时/天

课程对象:董事长、总经理或企业集团高管

课程方式:讲师讲授+案例分析+角色扮演+情景模拟+实操演练

课程大纲

导引:经营环境与企业财务战略

案例讨论:国内外形势变动中华为和中兴的财务战略选择

第一讲:解读财务战略

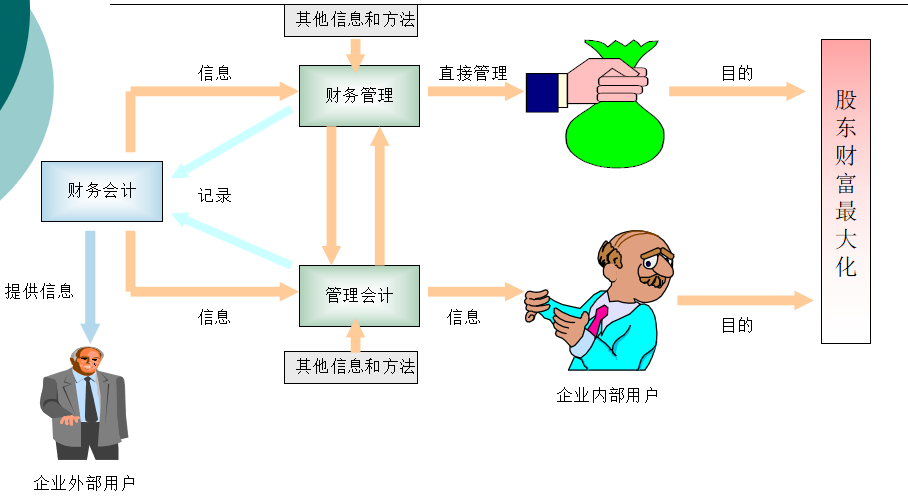

一、会计视角的财务管理

1. 筹资管理

2. 投资管理

3. 营运资金管理

4. 股利分配管理

二、战略视角的财务管理

1. 综合绩效管理

2. 全面预算管理

3. 盈余管理

4. 并购管理

5. 企业增长的财务管理策略

6. 企业价值评估和价值管理

7. 现代成本管理

8. 内部控制

9. 企业财务预警

10. 纳税筹划

三、现代企业的财务管理体系

互动讨论:学员各企业财务体系?

第二讲:综合绩效管理

一、EVA

1. EVA内涵

2. 资本成本

1)筹资费用

2)用资费用

案例分析:青岛啤酒EVA绩效评价

二、平衡分积分卡

1. 平衡积分卡基本内容

1)财务维度

2)顾客维度

3)内部运营维度

4)学习和成长维度

2. 平衡积分卡的因果链

3. 平衡计分卡的指标设计

1)财务面

2)顾客面

3)内部运营面

4)学习和成长面

第三讲:公司全面预算管理实施

一、全面预算管理的重要性及框架体系

1. 全面预算的现状和困惑

2. 全面预算的本质

3. 实施全面预算管理的重要意义

二、全面预算实施的环境保障

1. 高层领导重视及全员参与

2. 健全的预算组织体系

3. 完善的内部管理制度和管理信息统计体系

4. 配套的绩效考核体系

互动讨论:公司全面预算管理的基础环境具备吗?

三、全面预算编制的启动和实施

1. 四步法与全面预算的编制

2. 预算编制启动与方法

3. 预算编制的实施

四、全面预算的执行、控制和调整

1. 预算执行存在问题

2. 预算控制

3. 预算的监督与检查

4. 全面预算的分析与考核

综合案例分析:宝钢预算管理实践

第四讲:企业盈余管理

一、盈余管理的涵义

1. 盈余管理的概念

1)广义

2)狭义

2. 盈余管理的基本特征

1)时期

2)主体

3)课体

4)目的

5)经济数据与会计数据

3. 盈余管理的实质

二、盈余管理与利润操纵

1. 共同点

2. 区别

三、盈余管理的动因

1. 分红计划

2. 债务契约

3. 官方检查

4. 首次公开发行(IPO)

5. 最小化所得税支出

6. 高层管理人员更迭共同点

四、盈余管理的手段

1. 资产重组

2. 利用时间差调节利润

3. 会计政策变更

4. 首次公开发行(IPO)

5. 最小化所得税支出

6. 高层管理人员更迭共同点

案例讨论:

1)中美两国盈余管理比较分析

2)獐子岛的扇贝游走了

第五讲:企业价值评估和管理

一、企业价值

1. 公平市价(Fair Market Value)

2. 投资价值(Investment Value)

3. 内在价值(Intrinsic Value)

4. 账面价值(Book Value)

5. 清算价值(Liquidation Value)

二、现代企业目标:公司价值最大化

1. 企业价值

2. 结构分析——从实现企业价值手段

1)销售增增

2)现金利润率

3)税收支出

4)资本投资

5)营运资本

6)资本成本

7)成长持续期

案例分析:同仁堂分拆上述的估值分析

第六讲:内部控制

一、内部控制的作用

1. 组织内部为实现经营目标

2. 保证对国家法律法规的遵循

3. 提高组织运营的效率及效果

4. 保护资产完整

二、企业的风险

1. 可控风险

2. 不可控风险

三、企业内控的核心问题

1. 内部控制的原则

1)牵制

2)沟通

3)协调

4)分权

2. 经营风险

第七讲:纳税筹划

一、税务管理与税收风险

1. 对税收的理解

1)税收的内涵和本质

2)税收背后的财政逻辑

2. 税务风险及防范

1)企业税收负担

2)税收风险点与控制

互动讨论:企业老板在通往监狱的路上?

二、企业节税

1. 股权设置与节税

1)公司性质与特点

2)不同性质公司的节税筹划

2. 增值税节税方法

1)关于增值税问题相关法律规定

2)增值税节税方法与案例分析

案例研究:深圳某公司的增值税全面节税综合案例:规范化与节税的典范

1. 企业所得税节税

1)关于企业所得税问题相关法律规定

2)企业所得税风险及控制

3)企业所得税的节税方法与案例分析

案例分析:1亿利润不缴企业所得税的方法

第八讲:投融资管理

一、融资管理的逻辑结构

1. 债券融资方式

1)银行贷款

2)公司债券

2. 股权融资方式

1)发行普通股

2)引进战略投资者

3)留存收益转增股本

互动讨论:企业一定要IPO吗?

二、融资常见问题分析

1. 金融产品的选择问题

2. 融资与企业的投资需求不相吻合

三、投资管理的逻辑结构

1. 投资管理

1)项目投资

2)金融投资

2. 项目投资的可行性分析

1)投资项目的现金流量分析

2)投资项目的评价标准

3)投资项目的风险处置(有风险情况下投资决策)

4)投资项目的确定

3. 评价指标选择

1)净现值

2)获利指数

3)内涵报酬率

4)投资回收期

5)平均报酬率

互动讨论:企业如何做出投资决策?

课程提炼与总结

构建本次课程学习地图——结语

牛鑫宇

牛鑫宇