课程背景:

会计不是一堆生硬的数字,财报的意义更不是账面数字赚钱了就好。本课程通过本-量-利分析解读企业生产经营管理,对生产经营进行正确剖析,什么时候保本,什么时候应该停产,帮助企业中高层管理者更好理解生产经营业务对财务的影响。

说到预算管理,每个人都觉得很有必要,可是每个人又感到十分头疼。实施预算管理,很快就把公司管死了;不实施预算管理,公司又是一盘散沙。本课程基于以上问题的解决,为企业中高层管理者量身定制,从全面预算管理的组织、编制和执行角度给出全面预算管理的全面优化方案。

课程收益:

● 通过本-量-利分析解读企业生产经营管理,对生产经营进行正确剖析,什么时候保本,什么时候应该停产,帮助企业中高层管理者更好理解生产经营业务对财务的影响。

● 详细讲解了预算管理的组织、编制、执行三大环节15个关键节点如何做,并提供50张实用的表单模板,从企业经营管理角度分析高效配置有限资源,快速提升经营能力。

课程时间:1天,6小时/天

课程对象:企业中高层管理者

课程方式:讲师讲授+案例分析+互动讨论+角色扮演+情景模拟+实操演练

课程大纲

第一讲 本-量-利分析

1. 企业盈利模型

2. 盈亏临界点与安全边际

(1)盈亏临界点的基本模型

(2)盈亏临界图

(3)相关因素变动对盈亏临界点的影响

(4)盈亏临界点作业率

(5)安全边际

互动讨论:盈亏临界点分析在企业经营决策中有什么作用?试结合具体实例进行分析。

3. 实现目标利润分析

(1)实现税前利润目标的模型

(2)实现税后利润目标的模型

(3)相关因素变动对实现目标利润的影响

4. 本-量-利关系中的敏感性分析

(1)影响因素临界值的确定

(2)有关因素对利润影响的敏感系数

(3)敏感性分析启示与经营杠杆概念

案例剖析:航空公司什么时候回推出打折机票

互动讨论:敏感性分析是如何开展的?请具体分析。

第二讲 全面预算管理实务

导入篇:全面预算管理的困惑和颠覆

案例:全面裁员与引进销售精英的矛盾

互动讨论:咱们公司也存在预算管理实践中所碰到的问题吗?

角色扮演:如果你是公司的董事长,你觉得需要实行全面预算管理吗?

环节一:组织——全面预算管理的驱动引擎,完善企业预算管理执行

导入:全面预算管理中财务部门的功能和运作环境

案例:调动领导的右脑

节点一:组织流程——让预算走出财务的大门

案例:财务部门的费用预算遭到投诉

节点二:组织模式——建立科学有效的预算组织模式(三大关键控制节点角色)

案例:不懂预算管理的总经理不经意的一次瞎指挥

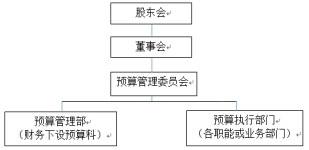

节点三:组织架构——按预算管理要求调整组织机构

案例对比:预算管理委员会VS专题会

节点四:运行机制——建立行之有效的预算管理制度

工具模板:某集团公司全面预算管理制度模板等

现场演练:编制自己企业的全面预算管理制度

节点五:保障机制——保证预算编制质量和执行效果

工具模板:某集团公司年度预算编制大纲模板、某集团公司年度预算启动会议题准备模板

互动讨论:如果想在咱们公司开展全面预算管理工作,需要做哪些调整?

情境模拟:梳理自己企业在全面预算管理中面临的问题,构建企业全面预算管理的组织架构

环节二:编制——全面预算管理的传导器,合理规划预算,高效配置资源

节点一:下达目标——让公司的目标体系合理有效

案例:战略地图让战略深入每个员工的日常工作

节点二:分解目标——让每个人自动自发达成目标

案例:分解目标的惊人效应——进口零部件的国产化

节点三:编写计划——让工作计划承上启下(两大层级计划编写)

案例:央视的1亿广告费对化妆品企业有用吗

工具模板:某公司销售计划模板、某公司生产计划模板、某公司研发部门的业务计划模板

节点四:编制草案——高效地配置资源

工具模板:费用科目成本形态归集表、人力资源部培训经费预算明细模板等

案例:采用增量预算法编制预算必须先做减法

节点五:组织答辩——保证预算编制环节的高质量

案例:经营体投入和产出如何挂钩

互动讨论:如果准备在咱们公司实施全面预算,应该怎么操作呢?

实战练习:编制自己企业的预算

环节三:执行——根据事务合理审批预算并及时调整

节点一:预算控制

思考:为什么日常费用报销根本管不住费用

案例:500万的合同VS2500的餐费

节点二:预算审批

思考:为什么有了预算,使用预算还要审批

案例:年底突击花钱

节点三:预算调整

思考:各科目之间费用预算可以张冠李戴吗?为什么不建议企业实行滚动预算?

案例:预算管理实践综合案例——医药公司新药的对半砍预算

节点四:预算分析

思考:为什么要特别重视预算分析

案例:销售部门的招待费为什么超预算那么多

工具:利润预算执行差异分析表、管理费用预算执行差异分析表

节点五:预算考核

工具模板:公司季度考评表-针对子公司经营班子、某公司年度考评计分表等

案例剖析:上港集团-战略牵引的全面预算闭环管理

互动讨论:在咱们公司,准备如何执行全面预算管理呢?

课程收尾:回顾课程,答疑解惑,合影道别

吴桐

吴桐