课程背景:

为加强企业资金风险管理,避免由于项目肥瘦不均致使大量的资金沉淀,或因项目资金匮乏造成企业的资金周转缓慢,或由于单一化的筹资渠道影响企业生产经营的正常运转,企业需做好资金管控的三个层次:掌握企业实时资金动态情况,监控资金安全、重大异常资金调动;实现资金预算控制,实现资金结算管理,提高资金周转率;实现理财管理和统一风险管理。商业奇才李嘉诚先生说过:一家公司即使有盈利也可破产,一家公司的现金流是正数的话便不容易倒闭。现金流是企业的生命线,现金流一旦中断,绝大多数企业瞬间陷入困境,基本上企业的倒闭、破产都是因为资金链断裂,不赚钱的企业可以在一段期间内生存的原因是它仍然有足够的现金流,而没有现金流的企业是无法生存的。企业营运资金的管理必须做到防范于未然,没有良好的资金计划,有时会出现一分钱难倒英雄汉的境地。

该课程旨在让参与培训人员具备财务思维和财务意识,以及经营风险意识,加强与提升财务管理能力,强化现金流管理,提高资金运作效率,降低成本增强效益,减少、规避风险,提升企业盈利能力。

课程收益:

【精准决策】运用大数据的分析方法,提高企业决策质量,降低决策风险,在数据中找问题,在问题中找方法

【案例实操】针对行业/企业现状,通过实际经典案例,提出改进建议方法

【熟练应用】学习掌握资金预测工具,熟练运用相应的工具方法举一反三,真正学以致用,创造出财务运营管理价值

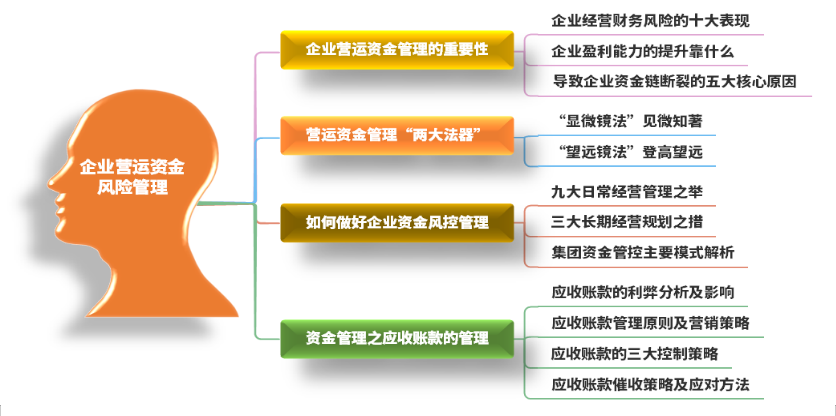

课程模型:

授课时长:1天,6小时/天

授课对象:中高层管理干部、风控法务、财务及相关负责人、资金管理部门及相关管理者

授课方式:讲师讲授+案例分析+经验分享+小组讨论+实操演练,要求全员参与

课程大纲

第一讲:企业营运资金管理的重要性

视频导入:风险面前人人有责,需具有风险意识

一、企业经营财务风险的十大表现

资产负债率居高不下,无力偿还到期债务,且无重组计划;

关联企业之间转让资产、债务担保、转移资金等使资产灵活性降低;

现金流入结构不合理、收益质量差、营业现金不足,现金流量入不敷出;

资产运营效率低,应收账款和存货大量积压,周转率下降;

营业收入发生萎缩,依靠关联交易或虚构销售收入来弥补;

利润结构不合理,大量来自政府补贴,费用支出增加,税负较高;

多元化经营处理不好,投资方向不明确,多样化经营处理欠妥;

不动产投资额巨大、购建周期过长,用短期融资支持长期资产;

缺乏基于提高企业核心竞争力和基于提高资产报酬的财务策略;

税务筹划不当,税负过重,出现错计、漏缴,违规被罚款。

桥的故事情节导入

投资人要小心羊群效应

企业不要盲目扩张而应量力而行

企业自身具备抗风险能力才是王道

企业精细化管理与财务管理命脉相连

企业经营和财务管理步步惊心还需步步为营

思考启示:资金管理的重要性-企业经营风险绝大多数与钱(资金)有关

故事情节导入:当你有100万时,打算怎么花?

二、企业盈利能力的提升靠的是什么?

更快的资产周转能力

更高的财务杠杆(需具有债务偿还能力)

更强的获利能力

透彻理解商业世界需要财务思维

巴菲特的选股理论

透过ROE理解企业赚钱的商业之道

杜邦分析法拆解三种商业模式

杜邦分析法的四大核心指标

简易理解IRR(内部投资收益率)

案例讲解:某企业的反其道而行,突破常规财务思维

三、导致企业资金链断裂的五大核心原因

经营性现金流缺乏

固定资产投资过大

过多库存积压滞销

应收账款逾期过多

过多的短期借款

案例讲解:某上市企业资金链断裂的前因后果

第二讲:营运资金管理两大法器

一、显微镜法见微知著

层层深入,刨根问底

五个为什么分析法

背景来由

场景应用

举一反三案例剖析:营运资金管理之资产周转能力分析

通过数据发现实际管理问题

深挖问题背后的真正原因

对症下药,提出解决办法及管理措施

进行效果检验,优化与完善管理过程

案例精讲:资金运营分析的PDCA四步曲闭环管理

案例思考:存货分析所折射的实际管理问题-存货管理对资金占用的影响

思考启示:从结构优化到范式转移,突破常规财务思维模式

深度思考:一个企业保持低库存的好处与高库存风险

模型工具展示应用:库存测算分析模型解决企业管理问题

二、望远镜法登高望远

对比行业财务价值,找到自身差距

对标管理灵魂三问:

行业对标数据从哪来?

对标的对象需要注意哪些问题?

对标的效果有哪些?

跳出财务看企业,看懂行业盈利模式

案例讲解:某企业定价策略背后的底层逻辑

模型工具讲解及应用:量本利、盈亏平衡点计算与分析

保本点销量

保利点销量

边际贡献率

借鉴波特五力分析模型从行业的5个角度看企业

潜在/新进入者的威胁

购买者的议价能力

替代品的威胁

供应商的议价能力

行业内竞争对手的实力

案例讲解:透过波特五力模型分析企业的资金运营能力

第三讲:如何做好企业资金风控管理

案例导入:昔日霸主营运资金短缺的战略反思

一、经营获得的现金流是立身之本

经营活动企业造血功能

投资活动企业换血功能

筹资活动企业输血功能

二、九大日常经营管理之举

盘点家当

轻重缓急

利用红利

首当其冲

调整策略

主张权利

友好协商

盘活资产

紧衣缩食

案例讲解:做资金使用管理的指挥官而非消防员

案例讲解:谨防业财之间资金管理严重脱节

案例讲解:OPM战略管理

案例讲解:资金安全风险管理

三、三大长期经营规划之措

现金为王

互补投资

未雨绸缪

案例讲解:某商业奇才的圭臬商业理念现金流生意经

管理工具展示:资金预测管理驾驶舱

案例探讨及成果落地:如何做好企业的资金链的守护神

四、集团资金管控主要模式解析

企业对运营资金管控的三个层次

资金监控

资金结算管理

理财结合风险管理

企业集团资金集中管理面临的现实难题

企业集团公司治理问题制约了资金管理模式作用的发挥

资金管理模式缺乏统一的指导思想,协调难度大

各种资金管理模式功能发挥不足

实施资金集中管理的明显优势

增收节支

提高资金使用效率

降低金融风险

企业集团资金集中管理的运作模式

报账中心

结算中心

内部银行

现金池

财务公司

第四讲:资金管理之应收账款的管理

案例导入:一个人的信誉是如何破产的

一、应收账款的利弊分析及对企业影响的战略决策

扩大销售

减少库存

增加坏账风险

催收成本高资金周转难

虚增账面利润

持有成本增加

二、应收账款管理原则及营销策略

流动性(与存货对比)原则

效益性(最小的持有成本)原则

以企业的信用政策为依据

控制发生规模保持最佳水平

注重日常监控

及时追收及健全坏账注销制度

形成不良应收款的因素有哪些?

如何捕捉应收账款的危险信号

应收账款的管理工具

应收账款回款天数DSO的运用

三、应收账款的三大控制策略

(一)事前控制

建立健全应收账款的综合管理制度

赊销业务管理制度

应收账款监控管理制度

应收账款交接管理制度

应收账款奖惩激励制度

应收账款催收管理制度

严格执行赊销的审批权限和手续,加强监控和风险预警管理

明确界定应收账款的催收和管理责任

加强客户资信度管理

信用政策制订

客户信用评估的三种方法

信用等级核查

调整信用等级

建立健全坏账准备金制度

管理工具:客户等级评定审核表

(二)事中控制

业务部门四掌握原则

财务部门十及时原则

加强销售合同管理

(三)事后控制

成立追账组

制订清欠方案

后期财务处理

四、应收账款催收基本策略及应对方法

应收账款拖欠原因分析及解决措施

企业自身原因分析及解决措施

客户方面原因分析及解决措施

应收账款催讨技巧

针对不同类型客户使用不同催收方法

针对不对类型企业使用不同催讨策略

针对不同情形采取不同人员的催收技巧

客户关系维系技巧与沟通方法

尊重客户

做出让客户意想不到的举动

延长客户关系的生命周期

懂得人情世故

攻其要害,投其所好

应收账款催收基本策略

快:对意外事情的反应要快

勤:催讨的频率要高

粘:不轻易答应客户要求,对有松动的要及时达成还款承诺

缠:对债务人的交涉要层层逼近

逼:对客户的弱点直接施压,适当提高施压等级

应收账款催收的应对方法

商业性质的解决办法及注意事项

法律性质的解决办法及注意事项

案例分享

文辉玲

文辉玲