课程背景:

有了规划,人生就有了明确的目标和具体的步骤,就可以协调行动,增强学习、工作的主动性,减少盲目性。面对当今复杂的经营环境、更加激烈的市场竞争,越来越多的企业走向以财务控制为核心的企业管理。财务人从低头拉车不抬头看路的传统守财型、执行型、核算型,到深入参与企业战略,为企业发展添砖加瓦的理财型、赋能型、决策型,是企业和财务自身迫在眉睫所要突破的瓶颈。

该课程,带您从开阔全局视野、深入精通业务、掌握沟通技巧、创造财务价值等方面做好自己的职业规划,提升财务人的硬实力和软技能,使自己的职业生涯迈向一个新台阶,助力企业更好地应对变革挑战。

课程收益:

【开阔全局视野】从拓展战略思维能力、丰富运营知识、学习全新商业模式、洞察市场的瞬间变化,全面培养自身视野,提升视野的全局观。

【深入精通业务】从财务运营分析、资金使用筹划、内控风险管理、全面预算管理、薪酬绩效管理等方面真正做到业财融合,提高财务管理的硬实力。

【掌握沟通技巧】从沟通汇报能力、关系协作能力、组织执行能力、素养适应能力等横向协作方面跳出职业短板,将财务优势融合到企业管理中,提升财务软技能。

【创造财务价值】从自我超越能力、团队激活赋能、利润实现能力的纵深发展方向实现财务人在财务转型的新形势下,真正华丽转身,为企业创造更深厚的财务价值。

课程模型:

课程时长:2天,6小时/天

参训对象:财务总监、财务经理、财务主管、业务财务、其他财务人员

课程方式:讲师讲授+案例分析+经验分享+小组讨论+实操演练,要求全员参与

课程大纲

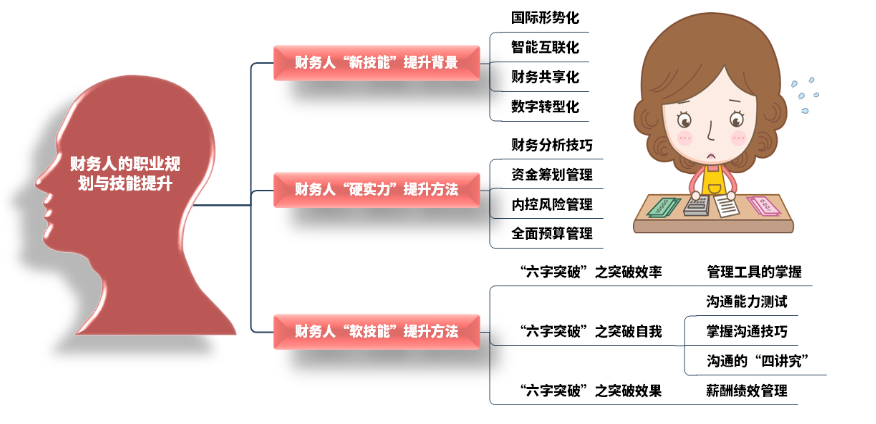

第一讲:财务人新技能提升背景

一、互动环节导入导引:

利润增长模型

收入增长

成本降低

收入增长VS成本降低难易程度?

模型工具预测:收入VS成本预测对利润的影响

互动环节启示:开阔全局视野支持业务决策

科学数据做出决策判断

数据透析企业经营本质

多视角重判断、精计算

互动环节启示:用数据说话

财务深入业务为业务赋能

业务探究财务为管理加分

财务业务信息三位于一体

二、软技能提升的新四化背景

国际形势化

智能互联化

财务共享化

数字转型化

案例:现代企业VS前期企业对财务人的需求管理

三、财务人在职场中所面临的挑战以及转型思路

财务人职场中所面临的挑战

信息系统不统一,缺乏及时科学有效的运营分析

业务与财务分歧较多,沟通很困难存在语言障碍

业财融合度不够,衔接不够紧密,经常脱节

财务较少参与到业务单元,对业务了解深入度不够

仍处于守财型、执行型、核算型状态

在管理决策中参与度低,不受企业投资人重视

财务数据对业务指导力不够,不能满足管理层要求

业务人员认为财务不懂业务,不带财务人员玩

对预算绩效管理参与度较低,管控效果有限

案例:财务不懂业务所带来的尴尬情形

四个思路解决财务人的难题与困惑:

始于顶层设计,建立良好的业财融合平台

转变工作方式,走出去成为业务合作伙伴

了解业务属性,抓住业务部门的关键需求

突破财务思维,站的更高才能看的更清楚

视频案例:某著名企业财务BP的成长路径和方法

案例讲解:如何抓住业务部门关键需求赋能业务

第二讲:财务人硬实力提升方法

一、财务运营分析的技巧

(一)财务运营分析的两大法器

显微镜法见微知著

1)层层深入,刨根问底

2)五个为什么分析法

背景来由

场景应用

举一反三转化应用:企业利润为什么下降了?

举一反三案例剖析:库存存货分析所折射的实际管理问题

通过数据发现实际管理问题

深挖问题背后的真正原因;

对症下药,提出解决办法及管理措施

进行效果检验,优化与完善管理过程

案例总结:财务运营分析的PDCA四步曲闭环管理

思考启示:从结构优化到范式转移,突破常规财务思维模式

思考启示:财务运营分析从不同维度折射分析出怎样的实际管理问题

深度思考:一个企业保持低库存的好处与高库存风险

模型工具展示应用:库存测算分析模型解决企业管理问题

望远镜法登高望远

对比行业财务价值,找到自身差距

对标管理灵魂三问:

行业对标数据从哪来?

对标的对象需要注意哪些问题?

对标的效果有哪些?

案例分享:通过数据的对标分析激发员工的源动力

案例分享:某著名企业标杆瞄准法的应用-对标管理示意图

跳出财务看企业,看懂行业盈利模式

透彻理解商业世界需要财务思维

巴菲特的选股理论

透过ROE理解企业赚钱的商业之道

杜邦分析法拆解三种商业模式

杜邦分析法的四大核心指标

简易理解IRR(内部投资收益率)

案例讲解:某企业的反其道而行,突破常规财务思维

借鉴波特五力分析模型从行业的5个角度看企业

潜在/新进入者的威胁

购买者的议价能力

替代品的威胁

供应商的议价能力

行业内竞争对手的实力

案例讲解:透过波特五力模型分析企业的战略投资风险

案例讲解:某企业定价策略背后的底层逻辑

模型工具讲解及应用:量本利、盈亏平衡点计算与分析

保本点销量

保利点销量

边际贡献率

(二)透过财务数据的表象,看透企业经营的本质

财务分析的现象与本质

货币计量的报表不能反映非财务信息

警惕财务指标表象背后的假象

财务分析的量变与质变

企业由盛转衰的五个信号

量变到质变的4种财务分析启示

案例讲解:如何真正识别企业的经营风险

案例讲解:如何察觉企业由盛转衰的蛛丝马迹

二、现金流资金风险管理

经营获得的现金流是立身之本

经营活动企业造血功能

投资活动企业换血功能

筹资活动企业输血功能

企业现金流的八种情况分析

导致企业资金链断裂的五大核心原因

经营性现金流缺乏

固定资产投资过大

过多库存积压滞销

应收账款逾期过多

过多的短期借款

案例讲解:某上市企业资金链断裂的前因后果

如何作好资金筹划管理

九大日常经营管理之举

盘点家当

轻重缓急

利用红利

首当其冲

调整策略

主张权利

友好协商

盘活资产

紧衣缩食

案例讲解:做资金使用管理的指挥官而非消防员

案例讲解:谨防业财之间资金管理严重脱节

三大长期经营规划之措

现金为王

互补投资

未雨绸缪

案例讲解:某商业奇才的圭臬商业理念现金流生意经

管理工具展示:资金预测管理驾驶舱

案例探讨及成果落地:如何做好企业的资金链的守护神

三、企业的内控风险管理

(一)成本管理:控制利润的黑洞

为有源头活水来之降本增效

总成本战略将成本优势转化为核心竞争力

控制成本之精髓全程控制及优化流程

走向先策后控的成本耦合管理时代

成本控制体现在细节处讲究精细化管理

成本控制并非越低越好需把握适度原则

除了看得见更甚三个看不见的成本控制

诸多相关案例讲解及落地方案执行

(二)各经营环节内部管控的关键点及案例分享

企业的跑、冒、低、漏乱象有哪些

如何亮出查、记、勤、改尚方宝剑

真实案例逐一为内控管理现身说法:

物资及存货管理

采购环节的风险及流程管控关键点

出入库、调拨环节风险及流程管控关键点

盘点环节的风险及流程管控关键点

合同管理环节的风险及流程管控关键点

生产/制造环节的风险及流程管控关键点

发票的合规合法风险管理

收款、支票印鉴等财务风险管理的管控关键点

费用支出、报销的合规合法管控关键点

佣金支付、贪污受贿法律风险管理

销售舞弊案例分析及内控防范

应收账款的管理与催收技巧

应收账款的利弊分析及对企业影响的战略决策

应收账款管理原则及营销策略

应收账款的控制策略

应收账款催收基本策略及应对方法

企业常见法律风险案例分析及防范措施

案例:采购漏洞管理带给企业的巨大经济损失

案例:合同管理闹出的乌龙最终对簿公堂事件

案例:某大型企业合同管理的细节亮点范本

案例:发票管理带给企业的沉重代价

案例:生产制造/物料管理产生的漏洞管理

案例:17个真实案例为企业法律风险现身说法

四、企业全面预算管理

做好全面预算管理的重要意义

全面预算常见问题如何破解

杜邦KPI导图业财融合

成果交付:全面预算KPI导图思路

第三讲:财务人软技能提升方法

一、六字突破之突破效率

擅用先进管理工具

突破工作效率

创造更大价值

管理工具的运用基础

基础数据设计理念及思路

基础数据信息搜集

先进管理工具展示

二、六字突破之突破关系

沟通能力测试

专业工具沟通能力的测试

统计出测试成绩,公布答案

互动环节:感悟7/38/55定律

学员互动:自我认知

案例讲解:知行合一五施模型解决80%的沟通问题

如何突破自我,跳出职业短板

业财之间语言沟通障碍现状分析

如何突破业财之间沟通壁垒

事为先,人为重

底线、共赢,人和事之间关系的突破

如何打通业财融合任督二脉

用逆向管理智慧管理好上级

德不孤必有临,相处好邻居

领导统御服务好下属

业财融合之间的沟通技巧实战

与上级领导沟通的4W原则

与平级或跨部门的亲、情沟通技巧

与下属沟通的四讲究原则

三、六字突破之突破效果

大处着眼、小处着手在效果上做出突破

绩效管理发展态势变化原因

绩效考核管理四大特征

绩效考核管理的价值与意义

分享:马云眼中的薪酬绩效

KSF绩效考核方式

KSF法与KPI法的区别

KSF激励性薪酬的六大特征

KSF月度绩效考核表

企业常见八大薪酬模式及利弊分析

企业薪酬激励的八大误区

绩效考核五个一

KPI指标设定的SMART原则

如何对关键KPI指标进行有效评估及考核

目标管理KPI的基本步骤有哪些

讨论演练:学以致用,根据企业现状如何做好薪酬体系考核

文辉玲

文辉玲