课程背景:

财务管理是公司管理中非常重要的一环,直接关系到公司的价值,水平低会引发危机甚至破产。企业创新会带来获利能力的增长,企业发展壮大;疏于控制则会带来风险,最终可能走向衰亡。在企业创新和经营管理的过程中,通过不违法的手段对经营活动、投资活动和财务活动精心安排,尽量满足税法条文所规定的条件,以达到减轻税收负担的目的,是企业管理者非常关心的问题。如何更好的进行财务管理,有效的进行税务筹划,本课程基于以上问题的解决,为企业中高层管理者量身定制,从财务报表五大能力分析、预算管理执行、税务意识和税务筹划角度给出企业管理的全面优化方案。

课程收益:

● 从五大能力分析和十余张图表演示教你轻松读懂每一个财务数据。

● 详细剖析预算管理执行的5个关键节点如何做,并提供10余张实用的表单模板。

● 具备基本的税务意识,了解企业增值税管理、企业所得税管控的要点,紧跟税收新政策的解读、应用。

● 掌握税收筹划的5种基本方法,通过典型案例剖析如何进行有针对性的税收筹划。

课程时间:2天,6小时/天

课程对象:企业中高层管理者

课程方式:讲师讲授+案例分析+互动讨论+角色扮演+情景模拟+实操演练

课程模型:

课程大纲

破冰游戏分组

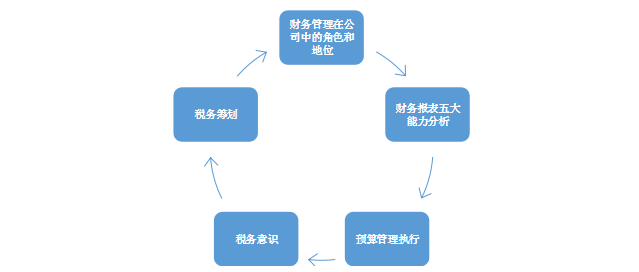

导入篇 财务管理在公司中的角色和地位

一、财务管理基本知识

导入:为什么要学财务

案例讨论:假定你现在要开设公司,必须回答下面问题……

案例讨论:生活困惑

1.财务的特点

案例1:无锡尚德投资失败

案例2:乐视融资败笔

案例3: Costco运营成功

案例4:獐子岛运营失败

案例5:华为股利分配

2.财务管理的内涵

3.财务管理的内容

二、财务管理在公司中的角色和地位分析

1. 获利、成长与控制

2. 财务长的职责

3.各部门在财务管理方面的责任

三、财务管理四大环节案例分析

1.投资决策案例分析:新疆霍尔果斯企业投融资现状

2.融资决策案例分析

案例1:西黄山茶叶公司“认领一分茶园”众筹项目运营状况

案例2:安浓集团“天空农场”众筹项目运营状况

要点:企业众筹融资风险防范措施与对策

3.运营管理案例分析:某小金库的查出

4.利润分配案例分析:某企业财务管理制度

第一篇 财务报表五大能力分析

能力一:公司偿债能力

练习:B公司资产负债表、B公司利润表、B公司现金流量表的数据分析

分析1:短期偿债能力

要点:营运资本、流动比率、速动比率、现金比率

练习:B公司短期偿债分析

分析2:长期偿债能力

要点:资产负债率、产权比率和权益乘数、长期资本负债率、利息保障倍数、现金流量利息保障倍数、现金流量与负债比率

练习:B公司长期偿债分析

互动讨论:为什么长安汽车的短期偿债能力明显低于上汽和长城,长安汽车短期偿债能力差如何预防流动资金不足?

能力二:公司营运能力

一、应收账款周转率

分析:周转次数、天数及收入比

练习:B公司应收账款周转分析

二、存货和流动资产周转率

练习:B公司流动资产周转分析

三、营运资本周转率

分析:周转次数、天数及收入比

练习:B公司营运资本周转分析

四、非流动资产周转率和总资产周转率

练习:B公司非流动资产周转分析

能力三:公司盈利能力分析

一、营业净利率

分析:营业净利率、销售毛利率

练习:B公司利润表结构分析,B公司分产品毛利分析

二、总资产净利率

公式1:总资产净利率=净利润/资产总额

公式2:总资产净利率=营业净利率*总资产周转率

练习:总资产净利率的分解

三、权益净利率

公式:权益净利率=净利润/股东权益

案例剖析:元鸿公司的财务状况全解

互动讨论:这个案例的第一项、第三项事项表面涉及的是资产的质量问题,但实际是利润的质量问题;第二项则直接与企业利润的质量有关。那么,如何看待企业利润的质量?

能力四:公司发展能力分析

一、销售增长率

公式:销售增长率=(本年销售额-上年销售额)/上年销售额*100%

练习:B公司销售增长分析

二、资产增长率

分析:总资产增长率、净资产增长率

练习:B公司资产增长分析

三、股利分配政策

分析:股利分配政策、影响管理层选择股利政策的因素

练习:B公司股利分配分析

能力五:公司市场价值分析

导入:公司市场价值评估基础

一、市盈率模型

分析:市盈率的分类

二、市净率模型

分析:目标企业每股市价及目标企业价值

三、市销率模型

案例:可比公司的预期增长率

案例剖析:京海公司杜邦分析系统

情景模拟:对自己企业的财务报表进行五大能力分析。

第二篇 预算管理执行——根据事务合理审批预算并及时调整

节点一:预算控制

思考:为什么日常费用报销根本管不住费用

案例:500万的合同VS2500的餐费

1. 预算控制的重要性和操作规则

1)预算使用和批准分离

2)自下而上的逐级审批

3)事后控制的审批

4)预算控制要兼顾效率

案例思考:一张出租车发票为什么要10个人签字

思考:为什么预算控制的职责在财务部门

2. 打开财务负责人的预算控制死结

1)心态:没有对错之分,只是角度不同

2)理念:基于业务的动态预算

3)方法:两难,兼顾,合理

4)跨界:财务业务化,业财融合

5)捷径:主动向总经理多请教多学习

节点二:预算审批

思考:为什么有了预算,使用预算还要审批

1. “两抢预算”完全违背了预算管理的初衷

案例:年底突击花钱

2. 设计预算审批单并改造以前的单据

1)谁花钱,谁证明

2)3W判断标准

3)双重渠道证明

要点:

1)预算的执行者和使用者从业务角度证明做事花钱的理由和依据

2)管理者审核论证业务提出的需求判断合理有效

思考:容易出问题的敏感性资产要做预算吗?

节点三:预算调整

思考:传统的预算调整原则为什么害人不浅

案例:预算编制阶段出现的低级错误VS一揽子预算调整计划

1. 新的预算调整原则收放自如

1)事前控制预算,按重要性原则(属公司重点控制项目)

2)总额控制预算,本身不许调整预算

3)绩效控制预算,授权先使用后进行绩效评价

思考:各科目之间费用预算可以张冠李戴吗?为什么不建议企业实行滚动预算?

2. 解决预算调整对利润目标的影响

方法1:鼓励进行项目之间的调整

方法2:在投入产出效率上做文章

方法3:考虑适当编制预备费预算

方法4:区分产出目标和投入目标

分享:预算管理实践综合案例——医药公司新药的对半砍预算

节点四:预算分析

思考:为什么要特别重视预算分析

1. 保证分析形式上和实质上都到位

——各职能部门上报预算分析报告;定期召开预算分析和预算考评会

案例:销售部门的招待费为什么超预算那么多

2. 设计预算分析程序以保证分析质量

——信息反馈,差异分析,改进方案,跟踪落实

工具:利润预算执行差异分析表、管理费用预算执行差异分析表

节点五:预算考核

思考:预算考核面临哪些困惑?利润目标完成了但费用超预算怎么办?

思考:可以奖励预算节约额吗?可以考核预算准确度吗?

1. 如何量化预算指标考核

1)从投入产出效率角度进行思考

2)预算考核和绩效考核二者融为一体

3)遵循平衡计分卡的模式进行设计

工具模板:公司季度考评表-针对子公司经营班子、某公司年度考评计分表

2. 如何定性考核预算成效

工具模板:预算信用管理模板

案例剖析:上港集团-战略牵引的全面预算闭环管理

互动讨论:在咱们公司,准备如何执行全面预算管理呢?

小组演练+PK:对本公司的预算执行情况进行分析

第三篇 税务意识

一、企业增值税管理

1. 制定目标:关注进项税额的变化及税负的平衡

2. 管理销项税额:查看发生时间、差额征税、销售额、价外费用及税率等信息

3. 管理进项税额:查看扣税凭证、抵扣率准确性等规定、进项税额风险点防范

分析:不同采购项目可抵扣与不可抵扣进项税额的区别

增值税信息工具:增值税专用发票

互动讨论:增值税管理中有哪些需要注意的地方呢?

二、企业所得税管控

1. 缴纳管理:年终盘点,检查计提费用,查阅往期资料,注意其他税种的“汇算清缴”

2. 限制性费用把控:招待费、广告费/宣传费、职工福利费与教育经费、利息支出

互动讨论:企业所得税管控中有哪些需要注意的地方呢?

三、税收新政策的解读、应用

1. 如何解读与应用税收新政策

1)增值税相关改革政策的解读与应用(红字/蓝字发票,补开发票、行程开票)

2)享受“加计抵减”优惠的要点问题

——增值税加计抵减政策内容、执行期限、纳税人、服务范围、享受人群、比重计算、规定概念、计提加计抵减额

2. 新企业会计准则和新税收法规下的会计核算

1)权责发生制与收付实现制的差别

2)收据、普通发票与增值税专用发票的区别

3)无发票只有付款收据的会计核算

4)其他会计核算违规风险

互动讨论:如何跟进税收新政策的学习和掌握?

第四篇 税务筹划

一、宏观政策趋势

讨论:这是不是税收筹划?

(1)移花接木,孪生并存

(2)肥水外流,转移利润

(3)暗渡陈仓,截留收入

(4)体外循环,实现逃税

(5)偷梁换柱,套用发票

二、税收筹划的基本方法

1.特定条款筹划法

(1)差异性条款

(2)选择性条款

(3)鼓励性条款

2、税制要素分析法

3、计算公式筹划法

4、组织形式筹划法

典型案例:某养牛场通过业务拆分的方式开展筹划

三、税收优惠筹划法

案例:资源综合利用企业税收优惠政策

1.所得税优惠政策

(1)对高新技术企业的优惠

(2)对软件开发及集成电路企业的优惠

(3)四技收入免税

(4)劳动就业型企业的优惠

(5)新办第三产业的优惠

(6)国有大中型企业主辅分离的优惠

(7)技术改造国产化设备投资

2.所得税从以下几方面考虑

(1)纳税人身份的选择

(2)公司注册地点的选择

(3)投资方向的选择

(4)技术开发费用的所得税筹划

(5)企业人员结构的选择

(6)选择适当的组织结构形式

(7)组建新公司

(8)转移定价

四、税收筹划案例分析

案例1:甲企业2021年1月1日用300万元投资乙企业,占乙企业15%的股份,乙企业的股本2 000万元,甲公司采用成本法核算,甲、乙企业的企业所得税率均为25%。2021年乙公司实现净利润400万元,分别按10%、5%提取法定盈余公积、公益金;2022年甲企业转让所持有的乙企业股权,转让价格为400万元。

方案一:直接转让股权。

方案二:乙企业先将未分配利润340万元转增资本,然后甲企业转让股权。

请讨论两种方式给企业带来的不同税收影响。

案例2:小微企业所得税优惠政策典型案例:高新技术企业也能享优惠

课程收尾:回顾课程,答疑解惑,合影道别

吴桐

吴桐