课程背景:

风险是损害和损失的机会和可能性,是企业经营中的潜在危险与机遇。“有控则强、失控则弱、无控则乱”,面对当今复杂的经营环境、更加激烈的市场竞争,风险内控的好坏直接影响企业的效能!内控意识薄弱、风险管理机制不够完善,如何排内忧解外患、构建以风险为导向的内部控制尤为重要。正确地认识和控制风险,做好企业内控,可减少企业损失、规避企业风险,提高企业竞争力,控制成本、增加效益,构建自身的内部风险控制体系,做好分析与评估,采取相应的内部风险控制措施,乃生存之道也!

课程收益:

● 【精准分析】从财务/审计/企业经营角度对企业潜在的风险进行分析和评估

● 【案例实操】针对行业/企业现状,通过实际经典案例,提出改进建议方法

● 【实际应用】学习掌握风险评估、健全内控体系、建设完善内部控制管理

课程时间:2天,6小时/天

课程对象:财务总监、财务经理、财务审计、投资人、中高层等相关管理人员

课程方式:讲师讲授+案例分析+经验分享+实操演练

课程模型:

课程大纲

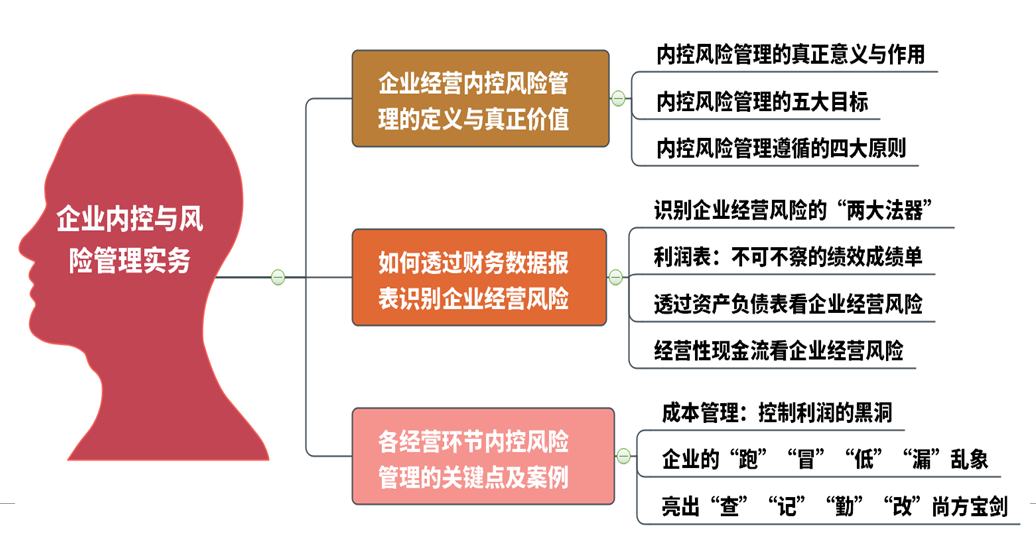

第一讲:企业经营内控风险管理的定义与真正价值

一、内控风险管理的真正意义与作用

1. Why-企业做内控管理的重要性与作用

2. Who-企业内控谁来控

3. What-企业内控目标和内容

4. Which-企业内控风险的影响因子

案例:从人财物信息环境五维分析某企业的严重舞弊事件

二、内控风险管理的五大目标

1. 合规目标:经营管理、财务管理合法合规;

2. 安全目标:确保资金、资产安全

3. 运营目标:提高经营效率、效果

4. 报告目标:确保财务报告真实准确,信息完整

5. 战略目标:促进企业实现发展战略

案例:金税四期下的合法合规管理

案例:某上市药企财报作假带来的启示与思考

三、内控风险管理遵循的四大原则

1. 融合性原则

2. 全面性原则

3. 重要性原则

1)确定需要进行重点管理的对象内容

2)有针对性地实施重点监测及应对方法

4. 平衡性原则

1)权衡风险与回报之间的关系

2)权衡成本与收益之间的关系

第二讲:如何透过财务数据报表识别企业经营风险

一、识别企业经营风险的“两大法器”

1. “显微镜法”见微知著

1)层层深入,刨根问底

2)“五个为什么”分析法

案例:企业利润为什么下降了?

2. “望远镜法”登高望远

1)对比行业财务价值,找到自身差距

案例:通过数据的对标分析激发员工的源动力

2)跳出财务看企业,看懂行业盈利模式

案例:某企业的反其道而行,突破常规财务思维

3)借鉴波特五力分析模型从行业的5个角度看企业

案例:诸多案例讲解透过五力模型分析企业的战略风险

3. 透过财务数据的表象,看透企业经营的本质

1)从现象透本质

2)从量变到质变

案例:警惕财务指标表象背后的假象

案例:察觉企业由盛转衰的蛛丝马迹

二、利润表:不可不察的绩效成绩单

1. 从结果着手,先看结果再找原因

2. 重点看盈利情况

3. 不仅知其一也要知其二

4. 分析增长能力

案例:某上市企业的利润报表解读思路

5. 判断公司盈利持续性标准

1)重要客户是否稳定

2)利润是否靠主业

3)主营产品是否属于淘汰类范围

4)是否靠税收优惠或财政补贴吃饭

5)是否靠重要商标、专利等吃饭

三、透过资产负债表看企业经营风险

1. 通过截面,诊断企业是否“贫血”

2. 企业的“新陈代谢”是否正常

3. 资产的变现能力和流动性是否太差

4. 企业的债务负担是否“超重”

5. 资产决策的三大核心问题分析

1)从资产负债表看公司风险偏好

2)从资产负债表看公司战略转型

3)从资产负债表看公司决策成败

6. 透过资产负债表看清实质管理问题

1)资产未必是资产,看清财务数据的假象

2)负债未必是负债,负债的双面性

3)公司资产质量分析的“7大思路”

案例:资产负债表的解读思路与方法

四、经营性现金流看企业经营风险

1. 经营获得的现金流是立身之本

1)经营活动——企业造血功能

2)投资活动——企业换血功能

3)筹资活动——企业输血功能

2. 导致企业资金链断裂的五大核心原因

1)经营性现金流缺乏

2)固定资产投资过大

3)过多库存积压滞销

4)应收账款逾期过多

5)过多的短期借款

案例:某上市企业资金链断裂的前因后果

3. 如何作好资金筹划管理

1)日常经营管理之举

a盘点家当

b轻重缓急

c利用红利

d首当其冲

e调整策略

f主张权利

g友好协商

h盘活资产

i紧衣缩食

案例:做资金使用管理的“指挥官”而非“消防员”

案例:谨防业财之间资金筹划严重脱节

案例分享及管理工具展示

2)长期经营规划之措

a现金为王

b互补投资

c未雨绸缪

案例:某商业奇才的圭臬商业理念

第三讲:各经营环节内控风险管理的关键点及案例

一、成本管理:控制利润的黑洞

1. “为有源头活水来”之降本增效

2. 总成本战略将成本优势转化为核心竞争力

3. 控制成本之精髓“优化生产流程”

4. 走向“先策后控”的成本耦合管理时代

5. 成本控制体现在细节处

6. 成本控制也是有限度的并非越低越好需把握适度原则

7. 三个看不见的成本控制

案例讲解及落地方案执行

二、各经营环节内部管控的关键点及案例分享

1. 企业的“跑”、“冒”、“低”、“漏”乱象有哪些

2. 如何亮出“查”、“记”、“勤”、“改”尚方宝剑

3. 真实案例逐一为内控管理现身说法:

1)物资及存货管理

a采购环节的风险及流程管控关键点

b出入库、调拨环节风险及流程管控关键点

c盘点环节的风险及流程管控关键点

2)合同管理环节的风险及流程管控关键点

3)生产/制造环节的风险及流程管控关键点

4)发票的合规合法风险管理

5)收款、支票印鉴等财务风险管理的管控关键点

6)费用支出、报销的合规合法管控关键点

7)佣金支付、贪污受贿法律风险管理

8)销售舞弊案例分析及内控防范

9)应收账款的管理与催收技巧

案例:销售现“阴阳合同”, 9人被刑拘的惨痛经历背后

案例:某大型企业合同管理的细节亮点范本

案例:存货漏洞管理带给企业的巨大经济损失案例

案例:发票管理带给企业的沉重代价

案例:合同管理闹出的乌龙最终对簿公堂事件

案例:生产制造物料管理产生的漏洞管理

三、企业常见法律风险案例分析及防范措施

1. 被解聘员工签订的合同是否有效?

2. 网银支付打错钱,还能要回来吗?

3. 企业限制招聘性别,侵犯应聘者权利吗?

4. 快退休的员工能否解除劳动合同?

5. 因办公场所外迁解除劳动合同要支付赔偿金吗?

6.白条入账、账务处理错误会计会被判刑吗?

7. 劳务派遣工遭车祸,谁来承担赔偿责任?

8. 依员工意愿未缴社会保险单位违法吗?

9. 试用期内可以随便辞退员工吗?

10.因无发票购买普通发票冲账合规吗?

11.未签订劳动合同,怎么证明跟单位有劳动关系?

12.扣发做产检休产假职工工资违法吗?

13.节假日加班费应注意什么?

14.拖欠工人工资有什么风险?

15.加班费能抵消休息权吗?

16.能将掌握的客户信息出售吗?

……可根据企业需求选择相关内容讲授

诸多案例分享解析

四、如何做好企业经营内部控制与风险管理

1. 价值观念的引领与打造

2. 业务流程的梳理与监督

3. 现场管理的深入与把控

4. 绩效管理的合理与评估

5. 问责机制度考评与执行

第四讲:COSO内部控制体系新框架解析

1. COSO内部控制之环境控制

1)企业对诚信和道德价值观的打造

2)公司组织与治理

3)企业内部控制责任人的问责制度及考评

2. COSO内部控制之风险评估

1)外部财务报告及非财务报告目标

2)内部报告目标及合规目标

3)企业角度识别实现目标所涉及的风险及分析

4)企业评估风险时考虑潜在的舞弊行为

工具交付:《经营风险管理明细表》模板

5)分析评估企业的经营风险

a分析风险的可能性及发生的频率

b评估企业的经营风险

c风险可能性的定性测评

d风险性质的定性分析

e风险评价程序及内容

工具交付:

《风险评价程序及内容》

《风险性质及程度综合评判表》

《运营风险综合分析矩阵》

3. COSO内部控制之控制活动

1)评价控制活动类型集合

2)控制活动的应用层面及职责分离

3) 制定相关技术基础设施、安全管理流程控制活动

4)制定执行政策和程序的责任问责机制,定期执行时常纠错

4. COSO内部控制之信息与沟通

1)识别信息需求,获取内外部数据来源

2)将相关数据处理成高质量信息

3)选择和掌握沟通方式方法,提供沟通渠道

4)建立反舞弊机制,坚持惩防并举

5)反舞弊工作的重点

6)舞弊的预防和控制

7)举报制度的建立

5. 检查监督

1)持续监控活动

2)个别评估

3)报告缺陷

4)内部监督操作办法

文辉玲

文辉玲