课程背景:

凡事预则“立”,不预则“废”。市场风云变幻莫测,能否及时把握全面预算管理信息,抓住机遇是企业驾驭市场的关键。全面预算管理对企业而言,其重要性和作用意义不言而喻,成为管理过程中不可或缺的一种工具和手段,它可以提升企业战略管理能力、通过有效的监控与考核,提升收入及节约成本,有效管理经营风险。但在实际管理过程中,“预算标准粗犷,财务不懂业务”、“预算执行与绩效考核总是不能平衡”、“预算编制脱离实际企业运营状况”、“无效预算,不能衔接企业战略和运营”已成为预算管理的“四大难题”。

本课程理论+实践,帮助企业建立预算管理思维,找到适合自身的预算方法,理清预测、计划、预算之间的区别与联系,推动预算管理平稳执行,在预算管理中执行柔性管理与滚动预测,注重过程跟踪,通过业务、资金、信息、人才的整合,明确适度的分权授权,建立科学、合理有效的业绩考评体系,实现全面预算管理驱动战略目标达成。

课程收益:

● 【思维转变】建立预算管理思维,找到适合自身企业的预算方法

● 【知识掌握】学会通过预算管理对公司经营进行有效的监控与考评

● 【案例实操】通过实务案例,熟悉计划、预算与预测之间区别与联系,推动预算平稳实施

● 【熟练应用】将方法执行到实际管理当中,让业财部门在预算和绩效考核管理中达成共识

课程模型:

课程时间:2天,6小时/天

课程对象:企业的董事会成员、高中级管理层成员、各级财务管理人员,各部门管理人员等

课程方式:讲师讲授+案例分析+小组研讨演练

课程大纲

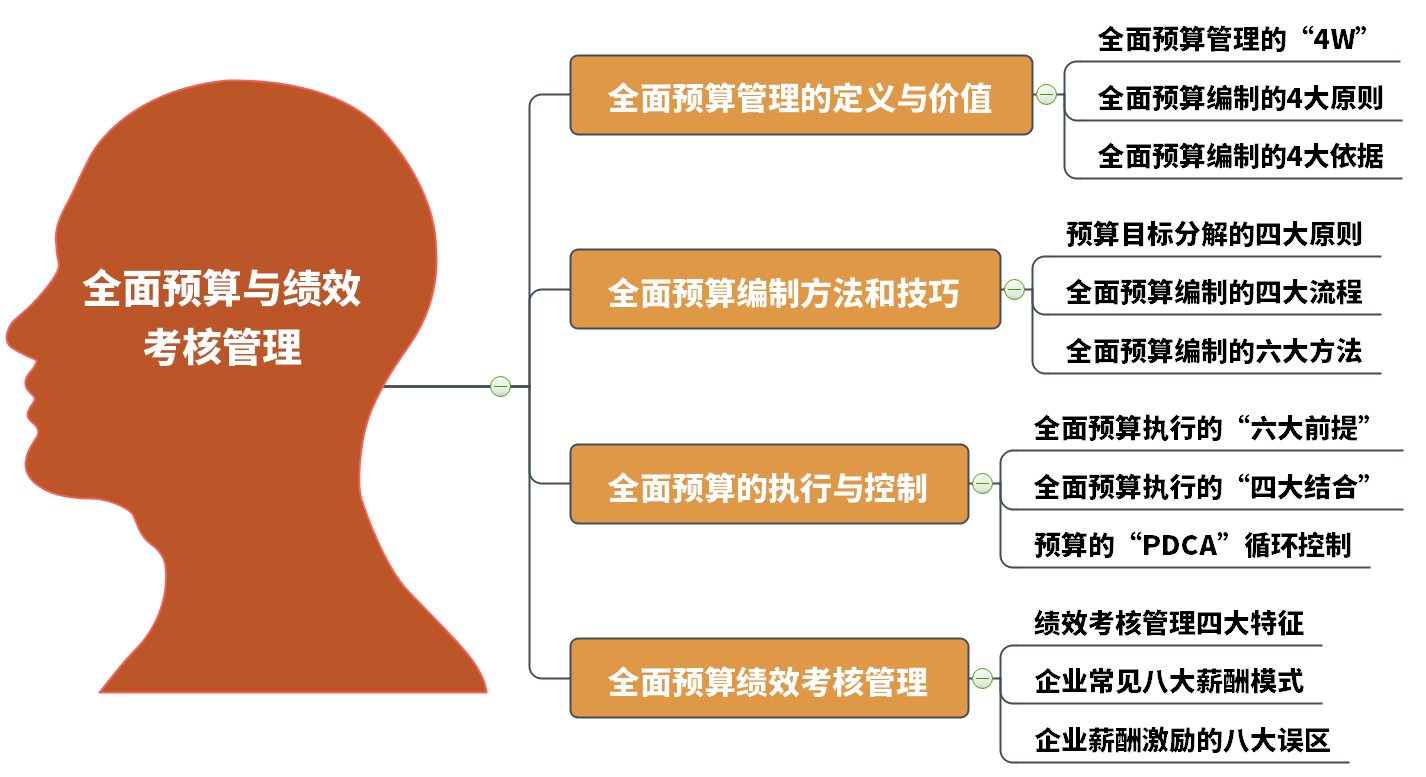

第一讲:全面预算管理的定义与价值

一、全面预算管理的“4W”

1. What-全面预算管理的目的与核心意义

1)企业战略的目标方向;

2)协调各部门的重要手段;

3)控制日常经营管理的工具;

4)业绩考核的衡量标准

2. Why-全面预算管理的好处与真正作用

3. Who-全面预算管理是谁的事情

4. Which-全面预算管理的误区及盲区

1)避免预算过繁过细

2)避免让预算目标取代企业目标

3)避免因循守旧

4)避免一成不变

二、全面预算编制的原则

1. 充分做好预测和计划

2. 健全组织机构,完善各项规章制度

3. 忌浮夸:脱离实际,失去做预算的意义

4. 忌保守:留有余地,面临考核风险

案例:不同的企业现状如何制订适合自身的预算体系

三、全面预算编制的依据

1. 历史水平的可参照性

2. 市场情况的趋势走向

3. 整体环境的影响变化

4. 结合实际的经营状况

案例:不当预算给企业和团队带来的影响

第二讲:全面预算编制方法和技巧

一、全面预算的目标分解

1. 预算目标确定的影响因素

2. 企业不同发展阶段的预算目标

3. 预算目标的分解原则

1)以利润的形式,按价值量分解,保证指标的可衡量性

2)应分尽分,不留死角,保证指标分解的彻底性

3)责任到人,保证责权利的有效统一

4)指标分解与保证措施相结合,保证预算指标的落实

4. 预算目标的博弈

案例:如何解决预算目标分解中的博弈问题

二、全面预算编制的流程

1. 预算编制的明确分工

2. 预算编制的分解和细化

3. 预算编制的汇总和审核

4. 预算编制的审批和汇报

三、全面预算编制的六大方法

1. 增量预算法

2. 零基预算法

3. 固定预算法

4. 弹性预算法

5. 定期预算法

6. 滚动预算法

案例:零基预算在预算编制中的应用

案例:滚动预算在预算编制中的应用

四、关键预算的具体编制

1. 收入预算的编制

1)收入预算编制的思路

2)收入预算影响的因素

3)收入预算的项目内容

4)收入预算的模板设计

2. 成本预算的编制

1)成本预算编制的思路

2)成本预算影响的因素

3)成本预算的项目内容

4)成本预算的模板设计

3. 费用预算的编制

1)费用预算编制的思路

2)费用预算影响的因素

3)费用预算的项目内容

4)费用预算的模板设计

成果交付:工具模板的使用

第三讲:全面预算的执行与控制

一、全面预算执行的“六大前提”

1. 建立预算组织

2. 科学编制预算

3. 强制预算执行

4. 强化预算监督

5. 严格预算考核

6. 预算体系评估

二、全面预算执行的“四大结合”

1. 与实行现金收支两条线管理相结合

2. 与深化目标成本管理相结合

3. 与落实管理制度、提高预算的控制和约束力相结合

4. 与企业经营者和职工的经济利益相结合

三、全面预算的控制

1. 预算的 PDCA管理循环

2. 预算控制的两个着力点

3. 预算审批机制与程序

4. 预算执行与监控,预算外程序的设立

5. 预算反馈差异分析报告的程序

6. 预算分析目的及分析报告的内容

7. 预算调整的程序及调整方式

1)预算调整的原则

2)预算调整的前提

3)预算调整的权限

4)预算调整的前提

8. 如何构建以预算管理为导向的管理控制体系

案例:如何预防预算单位期末突击花钱

第四讲:预算绩效考核管理

1. 预算与绩效管理的关系

2. 绩效管理发展态势变化原因

3. 绩效考核管理四大特征

4. 绩效考核管理的价值与意义

分享:马云眼中的薪酬绩效

5. KSF绩效考核方式

1)KSF法与kpi法的区别

2)KSF激励性薪酬的六大特征

3)KSF月度绩效考核表

6. 企业常见八大薪酬模式及利弊分析

7. 企业薪酬激励的八大误区

8. 绩效考核“五个一”

9. KPI指标设定的SMART原则

10. 如何对关键KPI指标进行有效评估及考核

11. 目标管理KPI的基本步骤有哪些

演练:学以致用,根据企业现状如何做好薪酬体系考核

文辉玲

文辉玲