课程背景:

企业经营管理是相互渗透的,我们也经常把经营管理放在一起讲,实际情况也是经营中的科学决策过程便是管理的渗透,而管理中的经营意识可以讲是情商的体现。把经营和管理严格区分开来是误区,也是务虚的表现。

经营与管理是密不可分的。经营与管理好比企业中的阳与阴,“他”与“她”,必须共生共存,在相互矛盾中寻求相互统一:光明中必须有阴影,而阴影中必须有光明;经营与管理也相互依赖,密不可分。忽视管理的经营是不能长久,不能持续的,挣回来多少钱,又浪费掉多少钱,“竹篮打水一场空”,白辛苦。

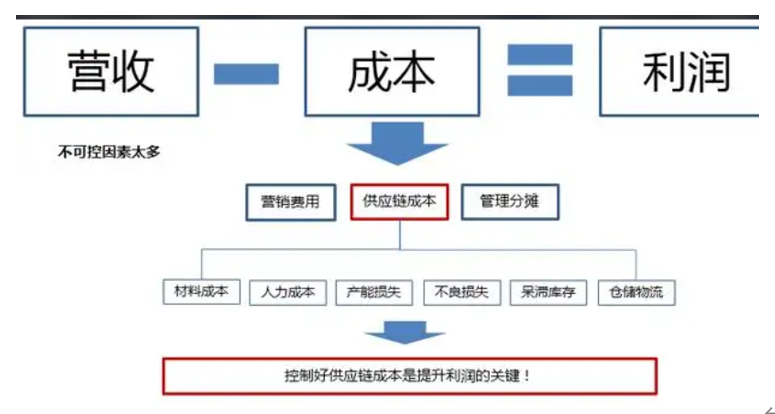

企业能否削减成本提升利润也成为衡量企业是否具有竞争优势的重要标准之一。因此企业需要科学分析自身的各项成本构成及影响利润的关键要素,采用新的创新改革理念,找到成本控制的核心思路和关键环节,使企业更好地应对竞争压力。

成本控制绝对不仅仅是单纯的压缩成本费用,它需要与宏观经济环境、企业的整体战略目标、经营方向、经营模式等有效结合,需要建立起科学合理的成本分析与控制系统,让企业的管理者全面、清晰地掌握影响公司业绩的核心环节,全面了解企业的成本构架、盈利情况,从而把握正确的决策方向,从根本上改善企业成本状况,真正实现有效的成本控制。

课程收益:

▲ 理解企业经营中的开源重要性

▲ 理解企业经营中的节流重要性

▲ 掌握企业经营中的成本控制方法

▲ 正确理解经营与管理的区别与联系

课程时间:2天,6小时/天

授课对象:中高层管理者,部门经理,主管等。

授课方式:讲师讲授+案例分析+情景模拟+实操演练

课程大纲

第一讲 企业经营与成本认知

一. 企业经营-开源

1. 产品定位的思考

2. 如何用数据分析产品定位

3. 产品SWOT优劣势分析

4. 客户需求分析

5. 客户关系维护

二.企业经营-节流

1. 为何许多管理者认为成本管理是财务的事

2. 怎样用数据链接管理工作与成本控制

3. 区分财务成本与管理成本的关系

三. 企业经营中的目标管理

1. 为何许多目标管理没有达到预期效果

2. 如何识别假的目标管理数据

3. 过程数据导向是保证目标实现的关键

第二讲:企业经营中-管理者成本责任认知

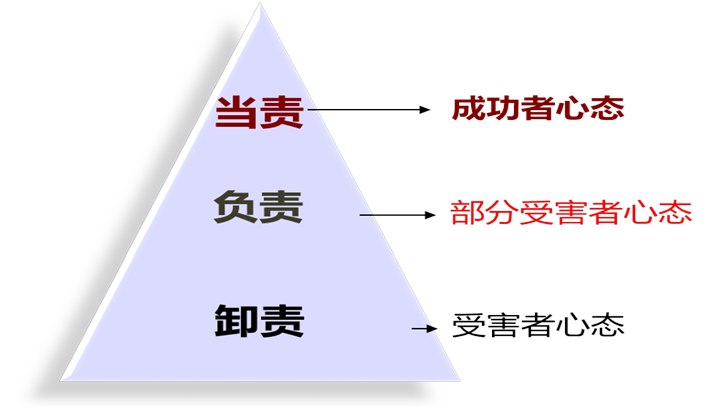

一、责任认知

1. 如何正确理解“责任“的三个层次

2. 什么是“卸责“,“卸责”表现形式

3. 什么是“被动负责“,“负责”认知的误区

4. 什么是“主动负责“,“负责”正确认知

二、责任层次

1. 如何实现个人当责

2. 如何实现团队当责

3. 如何建设当责文化

三、推动责任文化障碍

1. 责任文化建设障碍分析

2. 个人当责障碍突破

3. 团队当责障碍突破

情景演练:如何用“责任”意识来指导日常管理工作

第三讲:成本控制-成本和谁有关?谁动了我的蛋糕?

一、传统绩效考核体系问题

1. 为什么只有老板关心成本?

2. 遮遮掩掩的成本控制意识

3. 错误观点,成本是财务的事

4. 不较真的KPI成本考核

二、成本绩效考核改革

1. 所有人的收入都应和成本有关

2. 所有人的收入都应和利润有关

3. 谁动了我的蛋糕,谁负责

4. 寻找利益链条绑定团队

5. 删除单点式考核,创建成本链条式考核

6. 扔掉一切不痛不痒的KPI指标

7. 改变考核观点,创新激励体系

第四讲 精益化约束瓶颈与成本分析

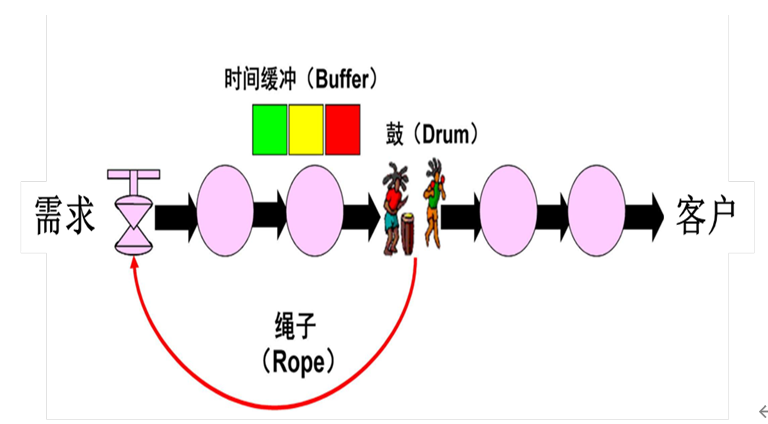

一、认识精益约束TOC理论与成本

1. 认识传统管理模式的误区

2. TOC约束理论与成本关系

3. 瓶颈是怎样影响公司成本的

4. 什么样的流程可以应用TOC方法

二、瓶颈TOC与成本高的原因分析

1. 流程约束与成本关系

2. 计划约束与成本关系

3. 人员能力不足的约束

4. 工作不均衡约束与成本关系

5. 服务质量的约束

情景演练:如何应用TOC识别约束瓶颈

第五讲:卓越运营降本增效--VSM价值流分析与流程优化

一、流程与价值概念

1.什么是流程

1)增值流程

2)不增值流程

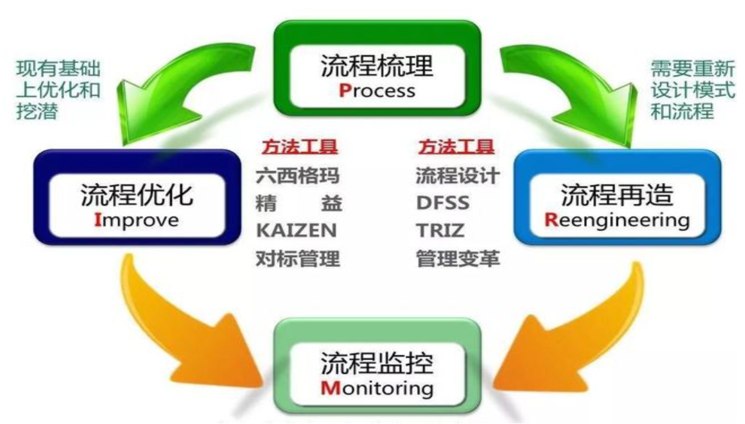

2.什么是流程优化

3.流程优化对效率的意义

4.流程优化对质量的意义

5.流程与八大浪费识别与管理

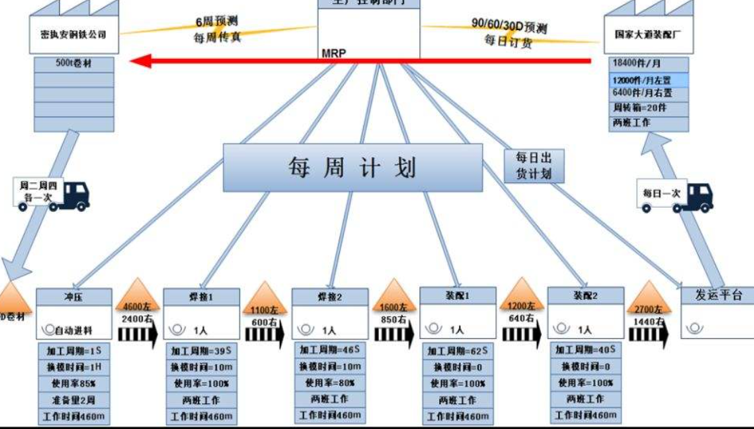

二、VSM价值流程图

1.绘制现状VSM价值流程图的方法

1)从顾客需求开始

2)绘制基本的现状流程

3)展示过程之间的现状物流、信息流

2.设计未来VSM价值流程图

1)根据改进计划确定未来VSM范围

2)ECRS法优化流程

3)设计未来总价值流程时间

4)展示过程之间的未来物流、信息流

情景演练:精益化成本VSM价值流设计与优化

课程收尾

1.回顾课程

2.答疑解惑

周建华

周建华