【课程背景】

课程的基础背景设定为若干家公司,这几家公司资金状况完全相同,资金充足,需要在严峻的市场中不断成长、盈利和发展。经理人必须有全局观,必须充分理解经营的首要原则:关注底线利润。

现代企业因为业务的复杂必须分工明确,各个职能部门因此而生。然而长期负责一个职能部门的经理们往往失去对全局的兴趣,更谈不上对全局的把握能力;他们更容易狭隘地关注部门的利益和目标达成,例如市场营销部门只关注销售额、市场份额,而生产部门只关注生产能力和交货及时性,财务部门只关注成本和各种财务比率等等,这些局部利益导向的思维方式和狭隘的经营视角必然造成企业的盈利无法令人满意。

经理人必须有全局观才能实现自我成长,才能有效合作,才能为公司赢得利润

课程的背景为一家经营若干年的企业,每个小组(分别代表一个企业)由若干个学员组成,他们从当前的管理团队中接手该企业,在面对其它企业的激烈竞争中,将企业推进和发展,在这个课程中,学员必须出众多的决策,例如产品的开发、设计、制造、新市场开发等,每个独立的决策容易做出,然而当他们综合在一起的时候,不同的选择方案自然产生,另外一个关键的问题是市场中的竞争对手如何运作的。

【课程收益】

【课程特色】

【课程设置】

1、课程对象:企业基层和中层管理人员及其相关人员

2、课程时间:(1天/6小时)

3、适合人数:6组(每组十人以内)

4、小组间尽量拉开距离,小组内部商议、决策时不被组外人员间监听、干扰为好。

5、教室前方准备1.2米宽课桌一个,作为交易中心,摆放沙盘教具

【课程安排】

时间安排 | 流程控制 | 讲授内容 |

| 第一天上午 |

(老师带领推演) |

|

| 第一天下午 | 第二年推演 讲师点评分享 |

|

【讲师点评与分享纲要】

第一单元:如何快速阅读理解财务报表?

1、快速阅读理解资产负债表

2、快速阅读理解利润表

3、快速阅读理解现金流量表

4、重点会计科目的解读

5、三大报表之间勾稽关系

第二单元:如何利用财务数据分析透视企业经营状况?

(毛利率、销售净利率、总资产收益率、净资产收益率、市盈率等)

(周转率与周转期分析:流动资产、应收账款、总资产周转率和周转期解析)

(短期偿债能力和长期偿债能力:流动比率、速动比率、总资产负债率、利息保障倍数)

(报告期与基期的发展能力分析)

(收入、成本、费用、与利润的分析)

(销售净利率、总资产周转率和财务杠杆产生的盈利效益分析)

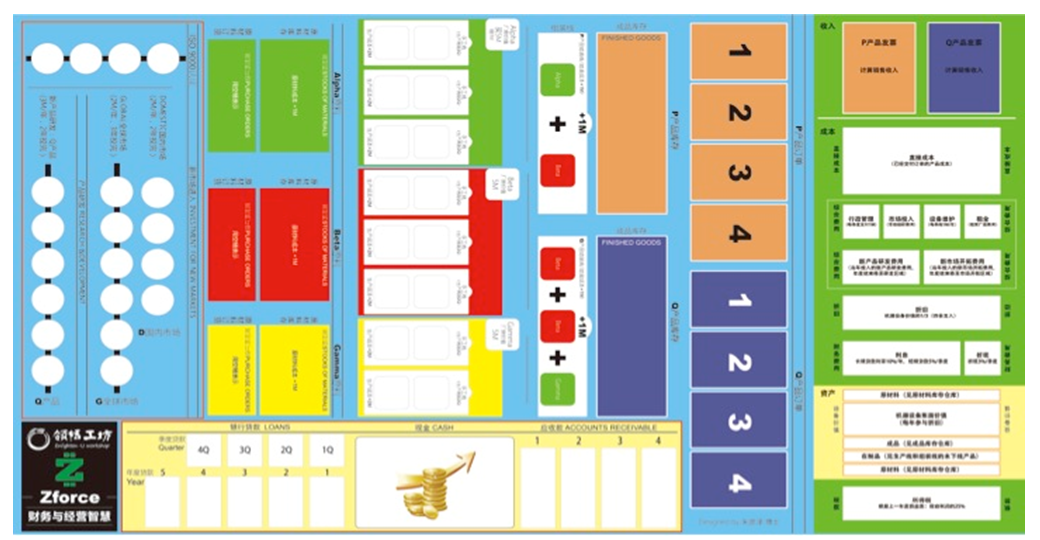

【沙盘操作】

---结束---

孟郡

孟郡